一般商品売買はすべての仕訳の基礎になる取引です。

ここをしっかり理解するかどうかで、今後の内容がしっかり理解ができるかが分かれます。

そんな一般商品売買を理解するポイントは4つです。

- 一般商品売買のポイント

- ①分記法と三文法の違い

- ②割戻と戻りについて

- ③「諸係り」について

- ④「掛け取引」について

今回のブログで「一般商品売買」をすっきり理解しましょう!

一般商品売買

簿記の前提として仕入れた商品を売り上げるビジネスモデルの企業を想定しています。

スーパーや商社なんかだね。

そうですね。メーカーを対象とする工業簿記は2級で扱います。

つまり、商品を仕入れ仕入れた商品を販売するという一連の取引のことです。

これの対になる言葉に「特殊商品売買」があります。これについては2級の範囲なのでここでは紹介しません。

分記法と三分法

商品の販売を記帳する方法は「分記法」と「三分法」の2種類があります。

分記法

使う科目は主に以下の3つです。

・「売 上」(売上)

・「商品販売益」(収益)

(借方)商品 500,000 /(貸方)現金 500,000

上記の仕訳の意味は商品(資産)が50万円増加し、現金(資産)を50万円支払ったという意味になります。

(借方)現金 1,000,000 /(貸方)商品 500,000

商品販売益 500,000

この仕訳の意味は現金(資産)が100万円増加し、その内容として50万円分の商品(資産)が減少し、同時に50万円の販売益(収益)が発生したという意味です。

三分法

使う科目は主に以下の3つです

・「売 上」(収益)

・「繰越商品」(資産)

(ただし、「繰越商品」については決算整理でのみ使用するので「決算整理」区分で説明します。)

(借方)仕入 500,000 /(貸方)現金 500,000

上記の仕訳の意味は50万円の仕入(費用)を行い、現金(資産)を50万円支払ったという意味になります。

(借方)現金 1,000,000 /(貸方)売上 1,000,000

この仕訳の意味は現金(資産)が100万円増加し、その内容として100万円の売上(収益)が発生したという意味です。

この時点で商品の利益は把握しません。

まとめると以下のようになります。

①商品¥100を現金を支払って仕入れた。

②商品を¥200で売上り上げた。

仕訳の書き方について

仕訳の書き方は、慣れるまでは「資産」「負債」を中心に考えその反対側にその理由となる取引を記入することがわかりやすいですよ。

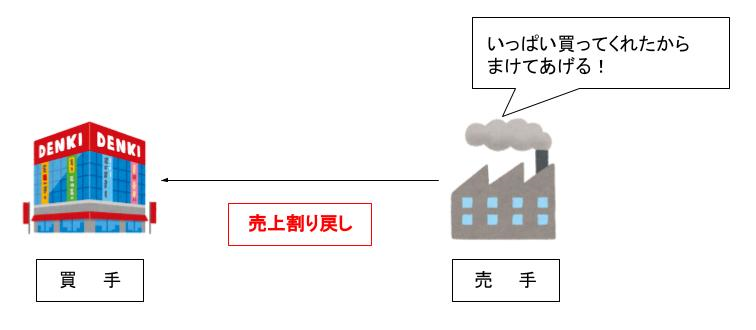

「割戻」と「戻り」

売上割戻と仕入割戻

売上割戻(うりあげわりもどし)とは「大量購入」や「現金一括購入」による値下げです。

(現金)1,000,000 /(売上)1,000,000

(売上) 100,000 /(現金) 100,000

結局売り上げたのは90万円(100万円ー10万円)になることをこの仕訳は意味します。

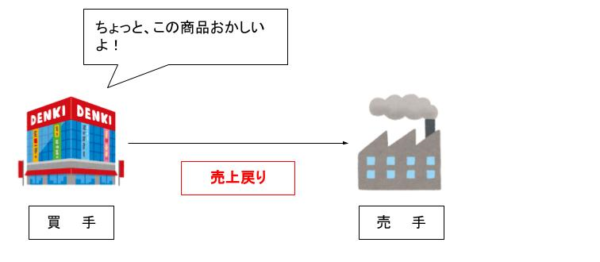

売上戻りと仕入戻し

「売上戻り」(うりあげもどり)とは売った商品の状態が悪く汚損や、破損があり商品が返品として帰ってきたものをいいます。

(借方)売上 100,000 /(貸方)現金 100,000

「諸掛り」とは?

仕入をするにしても、売上をするにしても何かと経費はかかります。

取引に係る経費のことを簿記では「諸掛り」といいます。

具体的には、運送費、貨物に対する保険料、仕入の場合は関税などが該当します。

しかし簿記3級では「発送費」のみが対象です。

1、仕入について

仕入を行う際にかかる発送費について自社負担の場合と相手負担の場合があります。

相手負担→「立替金」で処理(相手負担の発送費をこちらが立替払いを行った場合)

自社負担の発送費は仕入額にプラスするの?

そうですね。会社は発送費も含めて回収する必要があるので、仕入に含める必要があります。

(借方)仕 入 1,100,000※ /(貸方)現 金 1,100,000

※仕入1,000,000+発送費100,000=1,100,000

(借方)仕 入 1,000,000 /(貸方)現 金 1,100,000

立替金 100,000

この立替金は将来相手から回収するため「資産」になります。

相手から回収した場合、は以下の仕訳になります。

(借方)現 金 100,000 /(貸方)立替金 ,100,000

(立替金の内容については今後の内容で触れます。)

2、売上について

売上を行う際にかかる発送費についても自社負担の場合と相手負担の場合があります。

相手負担→「立替金」(相手負担の発送費をこちらが立替払いを行った場合)

(借方)現 金 900,000 /(貸方)売 上 1,000,000

発送費 100,000

(借方)現 金 1,000,000 /(貸方)売 上 1,000,000

立替金 100,000 現 金 100,000

まとめると以下のようになります。

ポイント

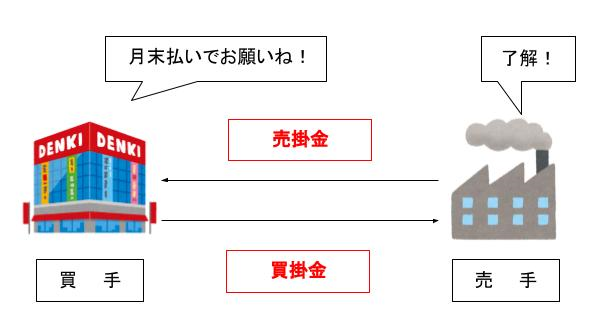

売掛金と買掛金

今まで例の取引では全て現金取引でしたが、実際の毎日の取引をすべて現金取引で行うなんてありません。

現実問題としては翌月末にまとめて支払いとかです。

これを「掛取引」(かけとりひき)といいます。

要はツケ払いです。

(借方)売掛金 1,000,000 /(貸方)売上 1,000,000

(借方)仕入 500,000 /(貸方)買掛金 500,000

クレジット売掛金

クレジットカードで売り上げるとお店は後からカード会社(信販会社)から手数料をひかれた額が振り込まれます。

このカード会社に対する売掛金を「クレジット売掛金」といいます。

(借方)クレジット売掛金 990,000 /(貸方)売上 1,000,000

支払手数料 10,000

・売上に対する掛け取引は「売掛金」(うりかけきん)

・仕入に対する掛け取引は「買掛金」(かいかけきん)

・クレジットカードでの売上に対する掛け取引は「クレジット売掛金」

まとめ

分記法と三文法

分記法は「商品」「商品販売益」を使用

三文法は「仕入」「売上」を使用

売上割戻と売上戻り

対象の仕訳の反対仕訳を行う。

「諸掛り」

①仕入について

自社負担→仕入にプラス

相手負担→立替金(相手負担の発送費をこちらが立替払いを行った場合)

②売上について

自社負担→発送費

相手負担→立替金(相手負担の発送費をこちらが立替払いを行った場合)

「掛取引」について

・売上に対する掛け取引は「売掛金」(うりかけきん)

・仕入に対する掛け取引は「買掛金」(かいかけきん)

・クレジットカードでの売上に対する掛け取引は「クレジット売掛金」

コメント