今回は仕入帳・売上帳・受取手形記入帳・支払手形記入帳・売掛金元帳・買掛金元帳を解説します。

帳簿の内容が続きますが、基本的には決まった手順で決まった場所に記入するだけですね。

ですので、試験本番では得点源にしましょう。

・仕入帳・売上帳の記入方法

・受取手形記入帳・支払手形記入帳の記帳方法

・売掛金元帳・買掛金元帳の記入方法

仕入帳

仕入帳は商品の仕入に関する明細の記録を行う補助簿です。

以下の例題を通して記入方法を解説します。

6月10日 B社よりボールペン100本単価50円を現金で仕入れた。

6月15日 C社より消しゴム50個@30円、ノート150冊@100円を掛けで仕入れた。

6月25日 D社よりかばんを5個@1,000円を掛けで仕入れた。

6月30日 D社より25日に仕入れたかばんの内5個を返品した。

仕訳を記すと以下の通りです。

6月10日 (借方)仕 入 5,000/(貸方)現 金 5,000

6月15日 (借方)仕 入16,500/(貸方)買掛金16,500

6月25日 (借方)仕 入 5,000/(貸方)買掛金 5,000

6月30日 (借方)買掛金 5,000/(貸方)仕 入 5,000

以下の通りに記入します。

①摘要欄には取引相手、取引概要(商品内容、数量、単価、取引条件等)を記入

②取引総額を記入(100本×50円=5,000円)

③複数の商品を仕入れた場合は商品ごとに内容を記入

④返品については赤字で記入(試験は黒字で記入)

⑤月末に総仕入高(返品を考慮しない仕入高)を記入

⑥当月の返品高を赤字で記入(試験は黒字で記入)

⑦当月の返品を差し引いた純仕入高を記入

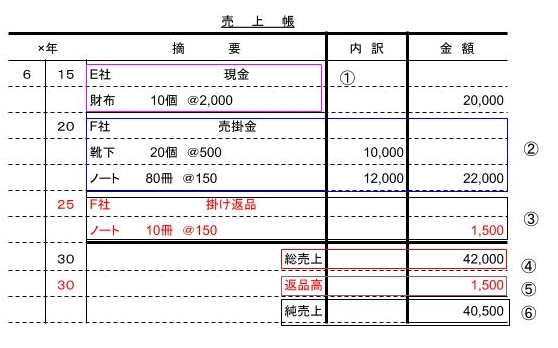

売上帳

売上帳は商品の売上に関する明細の記録を行う補助簿です。

以下の例題を通して記入方法を解説します。

6月15日 E社へ財布10個単価2,000円を現金で売り上げた。

6月20日 F社へ靴下20個単価500円、ノート80冊単価150円を掛けで売り上げた。

6月25日 F社へ20日に売り上げた商品のうちノート10冊について返品を受けた。

仕訳を記すと以下の通りです。

6月15日 (借方)現 金20,000/(貸方)売 上20,000

6月20日 (借方)売掛金22,000/(貸方)売 上22,000

6月25日 (借方)売 上 1,500/(貸方)売 上 1,500

以下の通りに記入します。

①摘要欄には取引相手、商品内容、数量、単価、取引条件を記入

②取引総額を記入

②複数の商品を売上げた場合は商品ごとに内容を記入

③返品については赤字で記入(試験は黒字で記入)

④月末に総売上高(返品を考慮しない売上高)を記入

⑤当月の返品高を赤字で記入(試験は黒字で記入)

⑥当月の返品を差し引いた売上高を記入

受取手形記入帳

受取手形記入帳は受取手形に関する明細を記録する補助簿です。

以下の例題を通して記入方法を解説します。

7月10日 当社はB社へ商品20,000円を売上、B社振出の手形①を受け取った。

(手形種類:約束手形、手形番号:10、振出人・支払人:B社、満期日:10月10日 支払場所:AB銀行)

7月25日 当社はB社振出の受取手形①の支払いを当座預金に受けた。また、C社へ商品50,000を売上げ、C社振出の手形②を受け取った。(手形種類:約束手形、手形番号:20、振出人・支払人:C社、満期日:11月20日 支払場所:ZY銀行)

7月30日 受取手形②の支払いを当座預金に受けた。

仕訳を記すと以下の通りです。

7月10日 (借方)受取手形①20,000/(貸方)売 上 20,000

7月25日 (借方)当座預金 20,000/ (貸方)受取手形①20,000

7月25日 (借方)受取手形②50,000/(貸方)売 上 50,000

7月30日 (借方)当座預金 50,000/ (貸方)受取手形②50,000

記入形式は以下の通りです。

①受け取った手形の種類を記入。約束手形は「約手」、裏書手形は「裏手」

②受取手形の番号を記入

③仕訳上の相手科目

④手形の支払人を記入

⑤手形の振出人または裏書人を記入

⑥振出日と満期日を記入

⑦手形代金が支払われる金融機関

⑧手形の金額を記入

⑨受取手形が消滅する日と内容を記入。

いまだ入金を受けていない受取手形についてはてん末欄は空欄にします。

支払手形記入帳

支払手形記入帳は支払手形に関する明細を記録する補助簿です。

8月5日 当社はD社より商品15,000の仕入を行い、手形①を振り出した。

(手形種類:約束手形、手形番号:15、振出人・支払人:D社、満期日:10月5日 支払場所:甲乙銀行)

8月25日 手形①を当座預金より支払った。また、F社より商品20,000を仕入、手形②を振り出した。(手形種類:約束手形、手形番号:25、振出人・支払人:F社、満期日:11月25日 支払場所:甲乙銀行)

仕訳を記すと以下の通りです。

8月 5日 (借方)仕 入 15,000/ (貸方)支払手形① 15,000

8月25日 (借方)支払手形① 15,000/ (貸方)当座預金 15,000

8月25日 (借方)買 掛 金 15,000/ (貸方)支払手形② 15,000

②の支払手形についてはいまだ支払わずにいる状態です。

記入形式は以下の通りです。

①仕訳上の相手科目

②てん末欄に未記入の状態は手形がいまだ支払っていない状態です。

上記以外の記載内容は受取手形記入帳と同じです

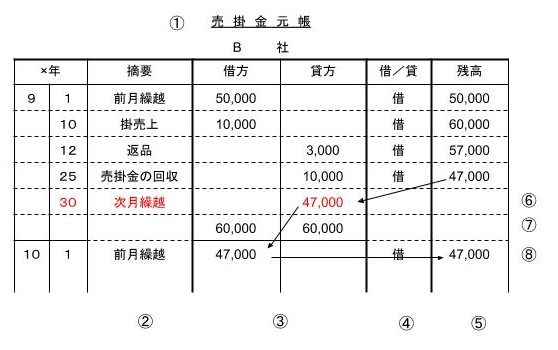

売掛金元帳

売掛金元帳は売掛金の明細を記録する補助簿で、得意先元帳とも呼ばれています。

以下の様に記入します。

9月 1日 前月繰越 B社50,000円 C社20,000円

10日 B社に商品10,000円を売上、代金は掛けとした。

12日 10日の売上に対し3,000円の返品を受け、掛けを相殺した。

15日 B社へ商品を2,000円売上げ、代金は現金で受け取った。

25日 B社に対する10,000円売掛金を現金で回収した。

以下の様に記入します。

①得意先別に売掛金の状況を管理します。今回はB社の売掛金を管理するためC社については別途管理します。また、現金売上についても管理しません。

②摘要欄は取引内容を記入します。

③売掛金の増減額を記入。増加は「借方」減少額は「貸方」に記入。

④売掛金残高が借方残高なら「借」、貸方残高なら「貸」と記入。

⑤取引後の売掛金残高を記入。

⑥月末になれば、摘要欄に「次月繰越」を記入し、月末の残高を貸方に記入し赤字で記入。(試験では黒字で記入)

⑦借方と貸方の合計を記入。

⑧翌月には「前月繰越」を記入し繰越金額は借方に残高を記入する。

本問の仕訳を書くと以下のようになります。

9月10日 (借方) 売掛金(B社) 10,000 / (貸方)売上 10,000

9月12日 (借方) 売 上 3,000 / (貸方)売掛金(B社) 3,000

9月15日 (借方) 現 金 2,000 / (貸方)売上 2,000

(現金販売のため本問の記帳の対象外)

9月25日 (借方) 現 金 10,000 / (貸方)売掛金(B社) 10,000

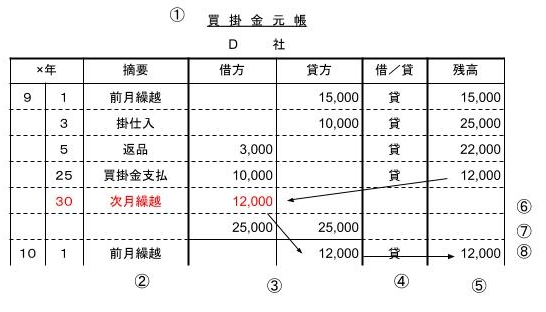

買掛金元帳

買掛金元帳は仕入先別に買掛金状況を記録する補助簿で、仕入先元帳とも呼ばれています。

9月 1日 前月繰越 D社15,000円 F社5,000円

3日 D社より商品10,000円を仕入れ、支払は掛けとした。

5日 3日に仕入れた商品のうち3,000円について返品を行った。

15日 E社より5,000円の仕入れを現金で行った。

20日 D社より3000円の仕入を現金で行った。

25日 D社の買掛金10,000円を当座預金から支払った。

以下の様に記入します。

買掛金元帳の記入方法は売掛金元帳とほぼ同じで記入欄の借方と貸方が違っているぐらいですね。

①得意先別に買掛金の状況を管理します。今回はD社の買掛金を管理するためE社については別途管理します。また、現金売上についても管理しません。

②摘要欄は取引内容を記入します。

③買掛金の増減額を記入。増加は「借方」減少額は「貸方」に記入。

④買掛金残高が借方残高なら「借」、貸方残高なら「貸」と記入。

⑤取引後の買掛金残高を記入。

⑥月末になれば、摘要欄に「次月繰越」を記入し、月末の残高を貸方に記入し赤字で記入。(試験では黒字で記入)

⑦借方と貸方の合計を記入。

⑧翌月には「前月繰越」を記入し繰越金額は貸方に残高を記入する。

本問の仕訳を書くと以下のようになります。

9月 3日 (借方) 仕 入 10,000 /(貸方)買掛金 (D社) 10,000

9月 5日 (借方) 買掛金(D社) 3,000 /(貸方) 仕 入 3,000

9月15日 (借方) 仕 入(E社) 2,000 /(貸方)現 金 5,000

(E社からの仕入、現金仕入であるため記帳の対象外)

9月20日 (借方) 仕 入(D社) 3,000 /(貸方)現 金 3,000

9月25日 (借方) 買掛金 10,000 / (貸方)当座預金 10,000

試験では「得意先元帳を記入しろ」ととわれたりします。

その場合は自分で売掛金元帳と判断しなければなりません。

まとめ

①摘要欄には取引相手、取引概要(商品内容、数量、単価、取引条件等)を記入

②取引総額を記入

③複数の商品を仕入れた場合は商品ごとに内容を記入

④返品については赤字で記入(試験は黒字で記入)

⑤月末に総仕入高(返品を考慮しない仕入高)を記入

⑥当月の返品高を赤字で記入(試験は黒字で記入)

⑦当月の返品を差し引いた純仕入高を記入

①摘要欄には取引相手、取引概要(商品内容、数量、単価、取引条件等)を記入

②取引総額を記入(100本×50円=5,000円)

③複数の商品を仕入れた場合は商品ごとに内容を記入

④返品については赤字で記入(試験は黒字で記入)

⑤月末に総仕入高(返品を考慮しない仕入高)を記入

⑥当月の返品高を赤字で記入(試験は黒字で記入)

⑦当月の返品を差し引いた純仕入高を記入

①受け取った手形の種類を記入。約束手形は「約手」、裏書手形は「裏手」

②受取手形の番号を記入

③仕訳上の相手科目

④手形の支払人を記入

⑤手形の振出人または裏書人を記入

⑥振出日と満期日を記入

⑦手形代金が支払われる金融機関

⑧手形の金額を記入

⑨受取手形が消滅する日と内容を記入。

①仕訳上の相手科目

②てん末欄に未記入の状態は手形がいまだ支払っていない状態です。

上記以外の記載内容は受取手形記入帳と同じです

①得意先別に売掛金の状況を管理します。

②摘要欄は取引内容を記入します。

③売掛金の増減額を記入。増加は「借方」減少は「貸方」に記入。

④売掛金残高が借方残高なら「借」、貸方残高なら「貸」と記入。

⑤取引後の売掛金残高を記入。

⑥月末になれば、摘要欄に「次月繰越」を記入し、月末の残高を貸方に記入し赤字で記入。(試験では黒字で記入)

⑦借方と貸方の合計を記入。

⑧翌月には「前月繰越」を記入し繰越金額は借方に残高を記入する

①得意先別に買掛金の状況を管理します。

②摘要欄は取引内容を記入します。

③買掛金の増減額を記入。増加は「借方」減少額は「貸方」に記入。

④買掛金残高が借方残高なら「借」、貸方残高なら「貸」と記入。

⑤取引後の買掛金残高を記入。

⑥月末になれば、摘要欄に「次月繰越」を記入し、月末の残高を貸方に記入し赤字で記入。(試験では黒字で記入)

⑦借方と貸方の合計を記入。

⑧翌月には「前月繰越」を記入し繰越金額は貸方に残高を記入する。

コメント