今回は今まで紹介できなかった内容を解説します。

特に「仕訳の修正」については試験でも頻繁に出てきますし、今後2級も勉強される方は必須の内容です。

ここ最近、いろんな科目が出てきてつらい…

確かにここ2,3回で様々な科目が出てきたので科目のまとめもしました。

・消費税の仕組みと処理

・資本金の処理

・仕訳の修正の手順

消費税

昨年10月より消費税率が10%に上昇しましたが、消費税についてどのように処理するのか見ていきましょう。

消費税のシステム

商品を仕入れた企業は消費税を含めた額を支払い(仮払消費税)、売り上げた時には消費税を含めた額(仮受消費税)を受け取ります。

そのため、売上時に受け取った消費税額から仕入時に支払った消費税額を控除した額を税務署に支払います。

処理方法

消費税については税抜方式と税込方式の2種類があります。

3級では税抜き方式のみ出題されます。

そのため解説も税抜き方式のみ取り扱います

以下の例題では消費税はすべて10%とする。

(借方)仕 入 150,000 /(貸方)現金 165,000

仮払消費税 15,000

仕入価格:165,000×100%/110%=150,000

消費税額:165,000×10%/110%=15,000

(借方)現金 242,000 /(貸方)売 上 220,000

仮受消費税 22,000

売上価格:242,000×100%/110%=220,000

消費税額:242,000×10%/110%=22,000

この仮払消費税と仮受消費税については決算で処理します。

その内容はまた決算のパートで紹介します。

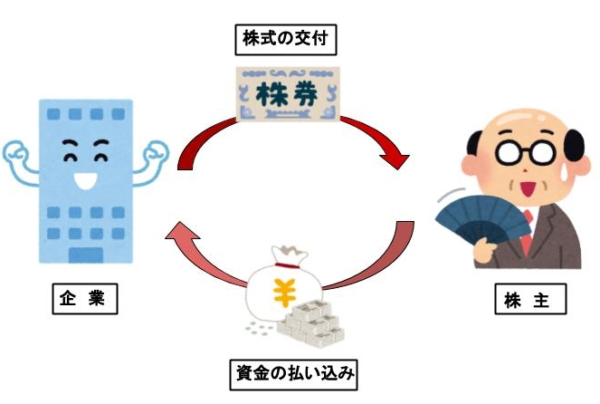

株式の発行

株式とは企業が資金調達のために発行するものです。

資金を提供してくれた人を株主といい、株式を発行した会社を株式会社といいます。

そして株式会社の所有者はこの株主になります。

株式の発行

会社設立に際して払い込まれる資金と設立後の会社が株式を発行して株主からお金をうけとる増資については仕訳的には違いはありません。

会社設立時でも設立後でも結局は同じことをしてるんだね。

そうですね。「増資」という名前はついていますがおなじですね。

純資産ってイメージしにくいけど、どんなものなの?

実は純資産は「資産でも負債でもないもの」という意味しかありません。

しかし、3級では純資産は「資本金」と決算で解説する「繰越利益剰余金」「利益準備金」ぐらいしかないのであまり気にする必要はありません。

(借方)当座預金 10,000 /(貸方)資本金 10,000※

※100株×100円=10,000円

(借方)当座預金 1,000 /(貸方)資本金 1,000※

※20株×50円=1,000円

仕訳の修正(逆仕訳、訂正)

うーん、先週の仕訳の入力のミス見つけちゃった…

この仕訳消して書き換えちゃえばいいか!

ちょっと待ってください!

仕訳ミスの場合の方法、仕訳の修正を行ってください。

間違っても仕訳を書き換えることはしないでください。

仕訳の修正は実務でも大変重要な内容です。仕訳ミスはよくあることなので、これを理解しないと修正できず大変なことになります。

手順

手順としては以下の通りです。

誤った仕訳の入力してしまいました。

逆仕訳を行うことによって、誤りの仕訳をなかったことにできます。

①の後に正しい仕訳を入力することによって正しい内容を記帳できます。

仕訳を消すという発想はありません。後で検証ができませんし、不正につながります。

(借方)仕 入 10,000 /(貸方)現 金 8,000

買掛金 2,000

手順① 逆仕訳

逆仕訳を行うことによって間違った仕訳と相殺消去が行われ、なかったことになります。

(借方)現 金 8,000 /(貸方)仕 入 10,000

買掛金 2,000

手順② 正しい仕訳

正しい仕訳を入力することによって記帳は正しくなります。

(借方)仕入 10,000 /(貸方)現 金 2,000

買掛金 8,000

但し試験では①と②の仕訳をまとめる必要があります。

よって修正仕訳(問題の解答)は以下の様になります。

(借方)現金 6,000 /(貸方)買掛金 6,000

まとめ

ここ3回ほど様々な科目が出てきましたので一旦まとめをここでしたいと思います。

頭がごちゃごちゃだよ~

資産

営業資産

前払金、仮払金、立替金、商品券

営業外資産

有形固定資産(土地、建物、備品、車両運搬具、構築物)、売買目的有価証券

未収金、貸付金、手形貸付金、差入保証金

仮払消費税

負債

営業負債

前受金、仮受金

営業外負債

未払金、借入金、手形借入金、、預り金、他店商品券、仮受消費税

純資産

資本金

ポイント

消費税

・売上に係る消費税(仮受消費税)ー仕入に係る消費税(仮払消費税)=納付すべき消費税

・その他の税金関係を支払った場合は「租税公課」を使用

株式の発行

・資本金で処理し「純資産」に該当

仕訳の修正

・①逆仕訳⇒②正しい仕訳で記入

※相殺をわすれずに!

コメント