今回は「商品有高帳」と「固定資産台帳」を解説します。

「商品有高帳」は記帳方法や計算方法について複数の方法が存在します。

そうなんだ…

めんどくさそうだね

とはいえ、商品有高帳は3級では必須の内容です。

ここができないと、合格できないといっても過言ではありません。

頑張りましょう。

・商品有高帳の記入方法

・商品有高帳の払出単価の計算方法

・商品有高帳の売上総利益の計算方法

・固定資産台帳の記入方法

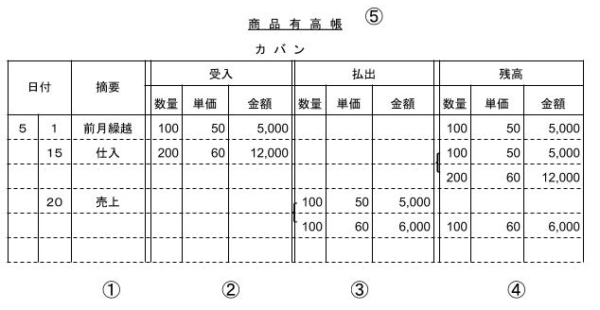

商品有高帳

「商品有高帳」は商品の受入・払出を管理し、各商品の数量・単価金額を記録する補助簿です。

記入例は以下の通りです。

①摘要欄には取引の概要を記入

②受入欄には取引ごとの受入商品の数量・単価・金額を記入

③払出欄には取引ごとの払出商品の数量・単価・金額(原価)を記入

④残高欄には取引後の数量・単価・金額を記入

⑤商品の種類ごとに管理します。

払出単価の計算方法

同じ商品を仕入れたとしても、仕入先や時期によって異なる場合があります。その場合、商品単価を管理するのは以下の様な方法があります。

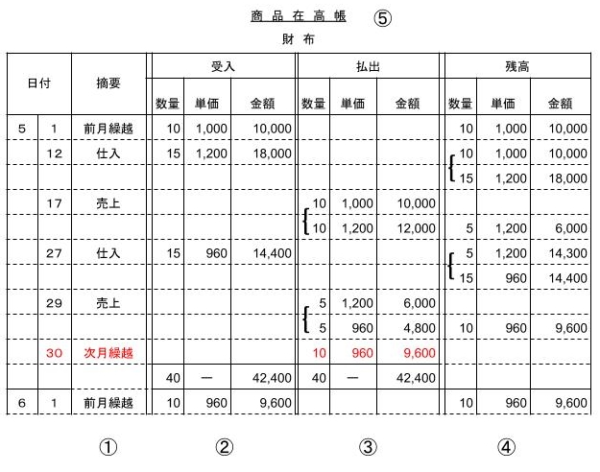

①先入先出法

具体例を見てみましょう。

6月 1日 前月繰越 10個 @1,000円

12日 仕 入 15個 @1,200円

17日 売 上 20個 @1,500円(売価)

27日 仕 入 15個 @960円

29日 売 上 10個 @1,600円(売価)

①受け入れた商品については受入欄に記入し、各取引ごとの残高を残高欄に記入します。単価ごとに分けて記入し、{ でくくります。

②売り上げた商品(払出商品)については先に仕入れた商品から先に売り上げたとの仮定のうえで、払出を行います。

(本問でしたら単価1,000円の商品から先に売れたと仮定します。) また、単価ごとの商人について記入し、{ でくくります。

③月末になったら、摘要欄に「次月繰越」と記入し、払出欄に月末の残高を赤字で記入します。(試験は黒字で記入)

④次月繰越の下の欄に受入・払出の数量・金額の合計を記入。

⑤次月には「前月繰越」を記入し、前月の残高を記入します。

②移動平均法

商品の仕入のつど商品の単価の平均を計算し、その平均単価を払出単価とする方法です。計算方法は以下の通りです。

(取引内容は上記の例と同じ)

6月 1日 前月繰越 10個 @1,000円

12日 仕 入 15個 @1,200円

17日 売 上 20個 @1,500円(売価)

27日 仕 入 15個 @960円

29日 売 上 10個 @1,600円(売価)

①仕入れた商品の単価の平均で記入

(10,000+18,000)/(10+15)=1,120(平均単価)

②売り上げた商品の単価は①で計算した単価で記入

③(14,400+5,600)/(5+15)=1,000(平均単価)

売上総利益

払出商品は売上商品でもあります。両者の価格差が売上総利益になります。

計算してみましょう。

ここの売上原価、売上総利益の計算は本試験でも出題実績があります。

先入先出法

17日 売上 販売個数20個×売価1,500円=30,000

原価 10,000+12,000=22,000円

29日 売上 販売個数10個×売価1,600=16,000

原価 6,000+4,800=10,800

売上高 30,000+16,000=46,000

売上原価 22,000+10,800=32,800

売上総利益 46,000ー32,800=13,200

移動平均法

17日 売上 販売個数20個×売価1,500円=30,000

原価 販売個数20個×単価1,120円=22,400

29日 売上 販売個数10個×売価1,600円=16,000

原価 販売個数10個×単価1,000円=10,000

売上高 30,000+16,000=46,000

売上原価 22,400+10,000=32,400

売上総利益 46,000ー32,400=13,600

どうでしょう?先入先出法と移動平均法で売上総利益が変わってきますね。

どっちの売上総利益が正しいの?

結論を言えばどちらも正しいです。

この会計方針については各企業が実務の状況を考慮して選択することが出来ます。

但し、上記の様に移動平均法で計算すると利益が大きくなるから今月は移動平均法で、来月は先入先出法でというのは認められません。

「みだら」ではなく「みだり」がポイントです。正当な理由のない場合の変更は認められません。

固定資産台帳

各企業が所有する固定資産について管理する補助簿です。

以下の様に記載されます。

①有形固定資産の取得日を記載します。

②取得した資産の概要を記載

③数量を記載

まとめ

商品有高帳

①摘要欄には取引の概要を記入

②受入欄には取引ごとの受入商品の数量・単価・金額を記入

③払出欄には取引ごとの払出商品の数量・単価・金額(原価)を記入

④残高欄には取引後の数量・単価・金額を記入

⑤商品の種類ごとに管理します。

①先入先出法

先に仕入れた商品を先に払いだすと「仮定」し、払出単価を計算する方法です。

①受け入れた商品については受入欄に記入し、各取引ごとの残高を残高欄に記入します。単価ごとに分けて記入し、{ でくくります。

②売り上げた商品(払出商品)については先に仕入れた商品から先に売り上げたとの仮定のうえで、払出を行います。

②移動平均法

平均単価=(受入直前の商品残高+受入金額)/(受入直前の商品個数+受入個数)

①仕入れた商品の単価の平均で記入

②売り上げた商品の単価は①で計算した単価で記入

固定資産台帳

①有形固定資産の取得日を記載します。

②取得した資産の概要を記載

③数量を記載

コメント