今回は伝票を解説します。

伝票とは取引の記入を簡略化するものです。

これまでは全ての取引を仕訳帳に記入していましたが、伝票を用いる場合は伝票から直接、総勘定元帳に転記します。

(伝 票を用いる場合) 取引→伝 票→総勘定元帳

伝票会計については三伝票制と五伝票制とがありますが、3級の範囲では三伝票制のみですので、五伝票制は取り扱いません。

①伝票の種類・処理

②一部現金取引

③仕訳日計表への集計

三伝票制

三伝票制とは入金、出金、その他の取引に分け、「入金伝票」、「出金伝票」、「振替伝票」の3種類の伝票に記入する伝票です。

・「出金伝票」…出金があった際に記入する伝票

・「振替伝票」…その他の取引を記入する伝票

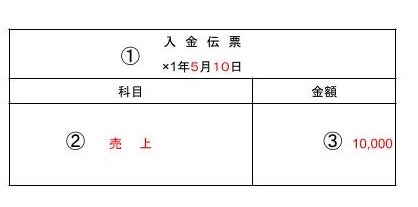

入金伝票

現金が入金される際には「入金伝票」を記入します。

そのため、伝票の相手科目(借方科目)は常に現金になります。

5月10日 商品を10,000円で現金売上を行った。

上記取引の仕訳は以下の通りです

(借方)現金10,000/(貸方)売上10,000

伝票では以下の通り記載します。

①取引発生日

②入金された際の相手勘定

③取引金額

出金伝票

現金を出金する際には「出金伝票」を記入します。

そのため、伝票の相手科目(貸方科目)は常に現金になります。

5月13日 B社に対する買掛金10,000円で現金で支払った。

上記取引の仕訳は以下の通りです

(借方)買掛金10,000/(貸方)現金10,000

伝票では以下の通り記載します。

①取引発生日

②出金した際の相手勘定

③取引金額

振替伝票

入金、出金以外の取引について記入します。借方・貸方ともに科目金額を記入する必要があります。

5月25日 C社より車両1,000,000円を購入し代金は翌月末払いとした。

上記取引の仕訳は以下の通りです

(借方)車両1,000,000/(貸方)未払金1,000,000

伝票では以下の通り記載します。

①取引発生日

②借方の科目、金額

③貸方の科目、金額

一部現金取引

現金とそれ以外の取引が合わさって発生した場合の取引です。

6月10日 D社より備品100,000円を購入し30,000円は現金で支払残額は翌月支払いとした。

パターン① 取引を分解する

問題の取引を出金伝票30,000円と振替伝票70,000円に分解し、伝票をそれぞれ作成。

①現金での支払い分を出金伝票で処理

②その他の分については振替伝票で処理

②振替伝票:(借方)備品70,000/(貸方)未払金70,000

↓あわせると

未払金70,000

パターン② 2つの取引が同時に発生したと考える方法

①まず100,000円について一旦全額掛けで仕入れたと考える。

②その後30,000円については現金で支払ったと考える。

②出金伝票:(借方)未払金 30,000 / (貸方)現 金 30,000

↓あわせると

未払金70,000

仕訳日計表

転記方法の種類

取引から総勘定元帳へ転記する方法は以下の方法があります。

パターン② 取引→伝 票→総勘定元帳 (取引量 中)

パターン③ 取引→伝 票→仕訳日計表→総勘定元帳(取引量 大)

取引を伝票に記入したあと総勘定元帳に転記しますが、量が多い場合転記ミスを防ぐため、仕訳日計表が用いられることがあります。

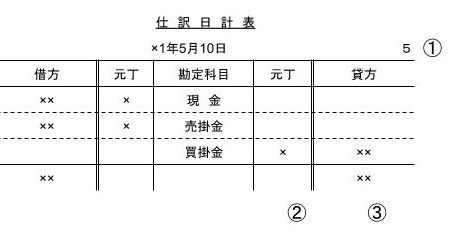

仕訳日計表とは

仕訳日計表とは伝票の取引の1日分の取引を勘定科目ごとに集計する表です。

①ページ数

②元丁欄には転記先の総勘定元帳の番号を記入

③借方と貸方の合計は一致

①仕訳を記載すると以下の通り

(NO.100)現 金 1,500 / 売掛金(B社) 1,500

(No.101)現 金 200 / 受取手形 200

出金伝票

(No.200)買 掛 金(B社) 1,000 / 現 金 1,000

(No.202)支払手形 200 / 現 金 200

振替伝票

(No.300)仕 入 500 / 買掛金(A社) 500

(No.301)売 掛 金(A社) 1,000 / 売 上 1,000

(No.302)仕 入 1,200 / 買掛金(B社) 1,200

(No.303)売 掛 金(B社) 2,000 / 売 上 2,000

(No.304)買 掛 金(A社) 100 / 仕 入 100

(No.305)売 上 200 / 売掛金(A社) 200

(No.306)受取手形 200 / 売掛金(A社) 200

(No.307)買 掛 金(B社) 200 / 支払手形 200

②科目ごとの集計

貸方 1,000+200=1,200

売掛金: 借方 1,000+2,000=3,000

貸方 200+200+1,500=1,900

買掛金:借方 100+1,000+200=1,300

貸方 500+1,200=1,700

受取手形:借方 200 支払手形:借方 200

貸方 200 貸方 200

仕 入:借方 500+1200=1,700 売 上:借方 200

貸方 100 貸方 1,000+2,000=3,000

③仕訳日計表への集計

④総勘定元帳への転記

①摘要欄には「仕訳日計表」と記入

②仕丁欄には転元の仕訳日計表のページ数を記入

得意先元帳・仕入先元帳への転記

得意先元帳(売掛金元帳)・仕入先元帳(買掛金元帳)に転記する場合には伝票から直接記入します。

①摘要欄は転記元の伝票を記入

②仕丁欄には転記元の伝票番号を記入

まとめ

①入金伝票、②出金伝票、③振替伝票

伝票の相手科目(貸方科目)は常に現金

伝票の相手科目(貸方科目)は常に現金

借方・貸方ともに科目金額を記入

パターン①取引を擬制する

パターン②取引を分解する

①伝票⇒②仕訳⇒③科目集計⇒④仕訳日計表に集計

⇒⑤総勘定元帳、得意先元帳・仕入先元帳に記入

コメント