今回は「売上原価の算定」・「消費税の処理」について解説します。

「売上減価」の算定については減価償却同様決算の中心的な処理の1つです。

ハードな内容が続くね。

そうですね。その分、今回はかなり丁寧に解説しています。

複数回読んでいただければしっかり理解できるとおもいます。

・売上原価の仕訳の理解

・消費税の処理

売上原価の算定

売上原価の仕訳をいきなり見るのではなく、貯蔵品の復習から見てみましょう。

貯蔵品の復習から

以前、切手や収入印紙について期末に残ったものは「貯蔵品」に振り替え、翌期末には「貯蔵品」を再び切手や収入印紙に振り替える(再振替記入)という処理について説明しました。

(決算整理) 貯蔵品×××/通信費×××

(再振替仕訳)通信費×××/貯蔵品×××

内容があいまいな方は以下のページから復習してください。

ではこのような貯蔵品の処理を行うことでなにが分かるのでしょう?

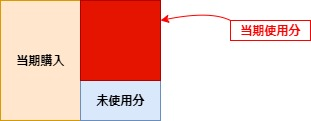

前期の未使用分がない+当期の未使用がある場合

前期の未使用分がないと仮定するならば、当期の使用分は以下の式で求められます。

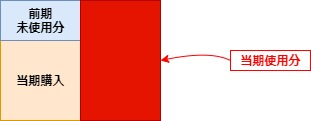

当期の未使用分がない+前期の未使用分がある場合

当期に未使用分がないとするならば、当期の使用分は以下の式で求められます。

(当期の未使用分がないということは、前期分・当期分すべてを使用した。)

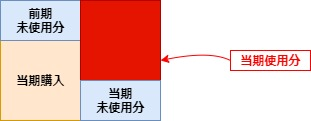

前期分の未使用分、当期の未使用分が存在する

前期分の未使用分があり、当期末において未使用分が存在する場合はどのように求めるのかというと上記の2つの式をあわせれば求められます。

②当期使用分=前期未使用分+当期購入分

①と②をあわせると

「仕入」について考えてみよう

「仕入」ついても同様の処理を行います。

仕入について当期売上分(上記の説明ですと当期使用分)を「売上原価」といいます。

また未使用分については「繰越商品」(資産)という科目に振り替えます。

具体的に上記の指揮を売上原価に当てはめると以下の式になります。

ポイント

前期に仕入れたものが売れ残ってる場合もあるんじゃないの?

簿記では先に仕入れたものが先に売れるという「仮定」で計算をしています。

つまり、前期仕入れた分から当期に売れたと仮定します。

まとめると以下の様な関係性です。

具体的に仕訳を見ていきましょう

基本的に「仕入」と「繰越商品」を用いて売上原価を上記の様に求めます。

上記の関係性の表を例にしますと仕訳は以下の様になります。

繰越商品 1,500 / 仕 入 1,500

2行目の仕訳について

(借方)繰越商品 1,500 /(貸方)仕 入 1,500

仕入という費用を減少させて繰越商品という資産を増やしています。

期末の売れ残った商品を仕入から減少させています。

仕入れた商品はこの時点で初めて資産となります。

1行目の仕訳について

(借方)仕 入 1,000 /(貸方)繰越商品 1,000

仕入という費用を増加させて繰越商品という資産を減少させています。

前期末に売れ残った商品を「繰越商品(期首商品棚卸高)」という資産を減少させています。

まとめ

繰越商品 1,500 / 仕 入 1,500←当期売れ残り分

T字勘定で見てみましょう。

この一連の仕訳はよく各勘定科目の頭文字から「し・くり・くり・し」とかよく言われます。

皆さんの中でも一度は商品の「棚卸」を一度は経験したことがあるのではないでしょうか?

アルバイトの定番だね。

あの作業はこの期末の商品棚卸高を算定するために実際に商品の数を数える必要があり、また商品有高帳の商品の有高と合っているか確かめるための作業です。

(借方)仕 入 1,000 /(貸方)繰越商品 1,000

繰越商品 2,000 / 仕 入 2,000

売上原価勘定を使用する場合

売上原価勘定を使う場合もあります。

この場合の手順は以下のとおり

②当期の仕入を売上原価勘定に振り替える。

③期末商品有高については売上原価を減少させ、繰越商品を増加させる。

(借方)売上原価1,500/(貸方)繰越商品1,500←①期首の繰越商品を売上原価

へ振り替える

売上原価3,000 仕 入3,000←②仕入を売上原価に振り替える

繰越商品2,500 売上原価2,500←③期末の繰越商品を資産へ計上

し売上原価勘定を減少させる

消費税の処理

消費税につきましては、商品を仕入れたときは「仮払消費税」で処理し、商品を売り上げたときについては「仮受消費税」で処理すると解説いたしました。

復習は以下のページから

決算においはこの「仮払消費税」・「仮受消費税」を相殺し、通常は「仮受消費税」の方が多いので差額は「未払消費税」(負債)で処理をします。反対に仮払消費税が多ければ「未収消費税」(資産)で処理します。

以下のイメージです。

(借方)仮受消費税 50,000 / (貸方)仮払消費税 30,000

未払消費税 20,000※

※差額

(借方)仮払い消費税 20,000 / (貸方)現 金 20,000

まとめ

・売上原価の算定の仕訳

繰越商品 ××× / 仕 入 ×××

・売上原価勘定を使用する場合

売上原価××× 仕 入×××

繰越商品××× 売上原価×××

・消費税の決算処理

未払消費税 ×××

コメント