今回は決算の中心的な存在の1つともいえる減価償却を解説します。

前回「重要性の原則」紹介しました。

重要性の低い科目は簡便に、重要性の高い科目は厳密にするという考え方だったような…

そうです。

この考え方からすると、減価償却は重要性が高く、実務では厳密に処理することが求められます。

特に減価償却は簿記3級では総合問題では必ず出題されます。そして、ここは必ず点数を取らなければならない範囲です。

その理由は計算方法はきまっており、取引も他の範囲期に比べて単純だからです。

・減価償却の3要素

・計算方法(期中取得・売却)

・月次決算

概要

建物や備品、車両といった、有形固定資産については使用することによって年々価値が下がっていきます。

そこで、決算において毎年決まった方法で有形固定資産の価値を費用を通じて減少させる必要があります。

この手続きを「減価償却」といい、計上される費用は「減価償却費」といいます。

意外な物として牛、馬、豚なんかも減価償却を行います。

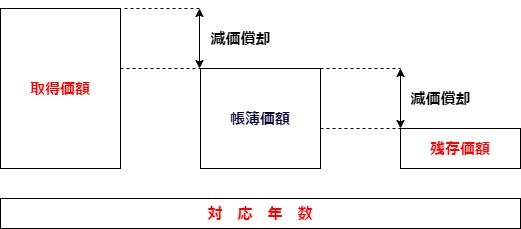

計算に必要な3要素

減価償却費については有形固定資産の取得価額・耐用年数・残存価額という3要素にもとづいて計算を行います。

耐用年数…有形固定資産の利用可能年数

残存価格…有形固定資産を耐用年数まで使用した場合に残存する価格

また、取得価額から減価償却によって価値を減少させた額を「帳簿価額」といいます。

略して「簿価」とも言います。

減価償却の3要素は下の図のようなイメージです。

計算方法

減価償却の方法は様々ありますが、3級で必要になるのは「定額法」です。

つまり対応年数に基づいて毎年定額の減価償却費を計上する方法です。

以下の様な計算方法で算出されます。

仕訳方法

減価償却には仕訳の方法が直接法と間接法の2種類がありますが、3級では間接法のみ出題されますのでここでは間接法のみ取り扱います。

具体的には「減価償却費」の相手勘定として「減価償却累計額」を使用します。

対象の各固定資産の種類である建物減価償却累計額や備品減価償却累計額といった名称を用いる場合もあります。

この減価償却累計額は資産のマイナスですので、通常B/Sの借方に今まで償却した額の累計がマイナスで表示されます。

(借方)減価償却費90,000/(借方)減価償却累計額90,000※

※ (1,000,000ー1,000,000×10%)÷10年=90,000

取得価額 残存価額

期中取得

いままでの減価償却の解説は継続して1年間使用した場合の話でした。

では期中に取得した場合はどうでしょう?

期中に取得した場合には使用した月数の分のみ減価償却をおこないます。

つまり当期に4か月使用したのであれば4か月分の減価償却を行います。

10月1日に取得した場合3月末まで使用すると何ヶ月分使用したことになります?

えーっと、10月1日に取得した場合だと10月、11月、12月、1月、2月、3月の6か月分かな?

そうですね、ここで数え間違いをしないように気を付けましょう。

特に取得した月を入れるのか次月からなのか気をつけましょう。

(借方)減価償却費30,000/(借方)減価償却累計額30,000

計算方法 (500,000ー500,000×10%)÷5年×4/12※=30,000

取得価額 残存価額

※12月取得のため3月31日までの使用月数は4か月となる。

売却

有形固定資産を売却した場合には売却価額と帳簿価額の差を固定資産売却益または固定資産売却損として処理します。

帳簿価額は以下の様に求めます。

ですので

※計算結果がプラスならば「固定資産売却益」、マイナスならば「固定資産売却損」となります。

また、期中に売却を行った場合当期中に使用した月数分だけ減価償却を行います。

(借方)減価償却累計額 270,000 /(貸方)車両 500,000

未 収 金 150,000

減 価 償 却 費 18,750※1

固定資産売却損 61,250※

※1計算方法(500,000ー500,000×10%)÷10×5か月/12か月=18,750(使用したのは4月~8月の5か月分の減価償却)

※2差額

月次決算

決算は通常年に1回行われますが、会社によっては会社の状況をタイムリーに把握するため月次単位で決算を内部管理として行う場合もあります。

その場合、年間に行われる減価償却を1か月に換算してやる必要があります。

年間の減価償却を12か月で割って求めます。

(借方)減価償却費7,500/(借方)減価償却累計額7,500

計算方法 (1,000,000ー1,000,000×10%)÷10÷12か月=7,500

取得価額 残存価額

固定資産台帳

ここまで解説を読んでいただければ以前紹介した固定資産台帳の中身は理解していただけると思います。

当 期 減 価 償 却 費…当期に計上された減価償却費の額

期 末 帳 簿 価 額…減価償却されていない額

上記の3つの関係性を式で表すと以下の様になります。

まとめ

・計算に必要な3要素

耐用年数…有形固定資産の利用可能年数

残存価格…有形固定資産を耐用年数まで使用した場合に残存する価格

・計算方法

・月次取得

・売却

※計算結果がプラスならば「固定資産売却益」、マイナスならば「固定資産売却損」

・月次決算

・固定資産台帳

当 期 減 価 償 却 費…当期に計上された減価償却費の額

期 末 帳 簿 価 額…減価償却されていない額

コメント