商品有高帳に関しては第2問と第4問でも出題される可能性があります。また、2級の工業簿記でも使います。

商品有高帳の解き方はは簿記3級では必須テクニックです。

ニャット

商品有高帳からどうやって計算するんだよ?もっと早く解けない?ミスを少なくしたい!

タカ

そんな貴方にぴったりのテクニックをお教えします。

今回紹介するテクニックを使用すると時短になり、ミスが少なくなります。

目次

例題

売上原価を計算せよ。

2月 1日 前月繰越 100個 @¥ 500

2月10日 仕 入 50個 @¥ 650

2月15日 売 上 80個 @¥1,000

2月20日 仕 入 70個 @¥ 600

2月25日 売 上 100個 @¥ 900

2月 1日 前月繰越 100個 @¥ 500

2月10日 仕 入 50個 @¥ 650

2月15日 売 上 80個 @¥1,000

2月20日 仕 入 70個 @¥ 600

2月25日 売 上 100個 @¥ 900

手順①

タカ

商品有高帳で計算するのではなく、以下の図で計算してください

図の作成

作成方法

①取引の日付順に作成する

②受入(借方)の場合は日付、個数、単価を記載

③払出(貸方)の場合は日付、個数のみを記載

①取引の日付順に作成する

②受入(借方)の場合は日付、個数、単価を記載

③払出(貸方)の場合は日付、個数のみを記載

手順②

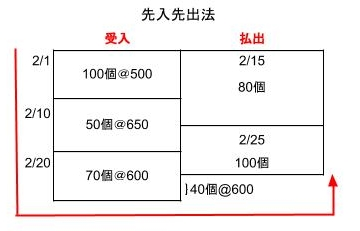

先入先出法の場合の計算

期末商品の有高が2月20日の仕入数量より少ないため、期末在庫は2月20日に仕入れた@¥600になります。(2/20仕入数量70個>期末残高数量40個)

タカ

この考え方は重要です。

タカ

ここから売上原価を電卓のみで計算すると早く計算できます。

(100個×@500+50個×@650+70個×@600)ー(40個×@600)=100,500

【総仕入数】 【期末商品有高】

↓式の展開

100個×500+50個×650+(70個-40個)×@600=100,500

電卓の使い方は以下のページを参照してください。

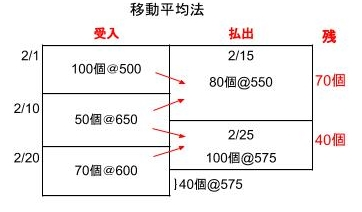

移動平均法

①払出をした後の残高の個数を記入。

残高個数の求め方

2/15:100個+50個−80個=70個

2/25:70個+70個ー100個=40個

②払出平均単価を計算。

2/15 (100個×@500+50個×@650)/(100個+50個)=@550

2/10 (70個×@550+70個×@600)/(70個+70個)=@575

③売上原価の計算

80個×@550+100個×@575=101,500

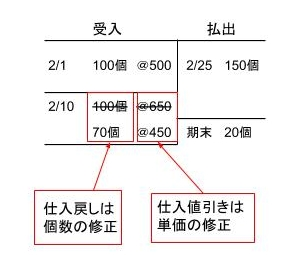

仕入戻し、仕入値引きの処理

例 売上原価を計算せよ。(割り切れない場合は小数点以下を四捨五入せよ。)

2月 1日 前 月 繰 越 100個 @¥ 500

2月10日 仕 入 100個 @¥ 650

2月15日 仕 入 戻 し 30個 @¥ 650

2月20日 仕入値引き ¥14,000

2月25日 売 上 150個 @¥ 900

2月 1日 前 月 繰 越 100個 @¥ 500

2月10日 仕 入 100個 @¥ 650

2月15日 仕 入 戻 し 30個 @¥ 650

2月20日 仕入値引き ¥14,000

2月25日 売 上 150個 @¥ 900

仕入戻し ⇒個数の変更

仕入値引き⇒単価(仕入れ値)の変更(14,000÷70個=@200の値引き)

仕入値引き⇒単価(仕入れ値)の変更(14,000÷70個=@200の値引き)

先入先出法

売上原価:100×500+(70‐20)×450=72,500

移動平均法

2/25の平均単価:(100個×@500+70個×@450)/(100個+70個)=@479.41→@479

売上原価:150×479=71,850

タカ

気を付けていただきたいのは今回紹介したのはあくまで計算テクニックです。商品有高帳はしっかり書けるようにしてください。

コメント