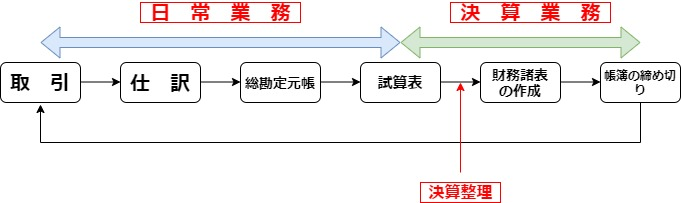

今まで仕訳・帳簿を解説してきましたが、今回からはいよいよ決算に関する解説をしていきたいと思います。

まず簿記の一巡の流れを確認したいと思います。

下記のような流れです。

これまでは上記の流れでは日常業務に関して解説してきましたが、今回からは決算業務に関する解説です。

試算表、精算表は総合問題で毎回といっていいほど出る内容です。

・試算表の作成手順

・掛け明細書

・精算表の作成手順

試算表

今回解説するのは試算表です。

試算表については総勘定元帳から各勘定残高を一覧表にしたものが試算表です。

この試算表については年次だけでなく月次・日にち単位でも作成します。

ここでは試算表を完成させる方法を勉強しましょう。

①取引の仕訳を書き出す。

②T字勘定に集計

③試算表に集計

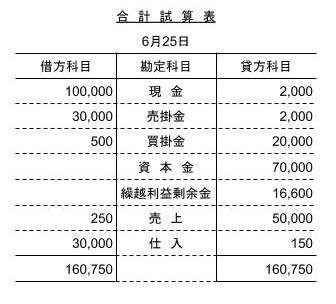

例 次の資料に基づいて6月30日現在の試算表を完成させよ。

25日から30日までの取引

26日 B社より商品を10,000円の仕入を行い掛けとした。

28日 C社へ商品を売上、20,000円の売り上げを掛けとした。

29日 B社への買掛金5,000円を支払うため、かねてから売掛金を有するD社を名宛人とする為替手形をD社の許可を得て振り出した。

30日 28日のC社売上について5000円の返品を受けた。

作成手順

Step①取引の仕訳を書き出す。

25日 仕 入10,000/買掛金10,000

28日 売掛金20,000/売 上20,000

29日 買掛金 5,000/売掛金 5,000

30日 売 上 5,000/売掛金 5,000

Step②T字勘定に集計

T字勘定とは勘定科目を集計する下書き用のフォームの通称です。

T字勘定は「T」の字を書き、上に科目、左に借方、右に貸方として集計します。具体的には以下の様に集計します。

T字勘定自体は自分が集計するための下書きなので自分が理解できればどのような書き方でかまいません。

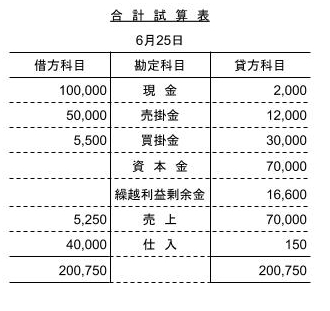

Step③試算表に集計

集計方法

①T字勘定の借方合計を借方に、貸方合計を借方に集計

②仕訳のない科目は試算表の数字をそのまま記入。

T字勘定を問題文の試算表に再集計することで試算表が完成します。

掛け明細書

また、取引に日付が記載されている場合、掛け明細表の作成を求められる場合があります。

掛け明細とは会社ごとの売掛金・買掛金を把握するための明細書です。

今回解説したT字勘定はこれから総合問題を解くときには必須となるテクニックです。ぜひマスターしましょう

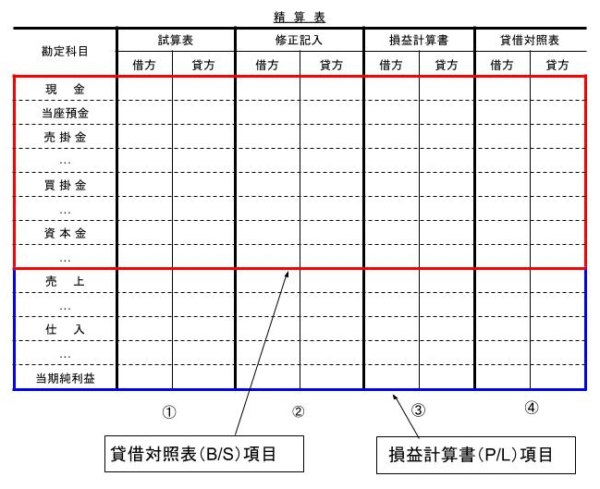

精算表

精算表とは決算整理前残高試算表をもとに財務諸表を作成するための決算整理を記入するための表です。

以下の様な内容です。

①決算整理前の残高試算表の金額を記入

②決算整理の金額を記入

③損益計算書項目を記入

④貸借対照表項目を記入

また、赤で囲った勘定科目は貸借対照表科目で、青で囲った勘定科目は損益計算書項目です。

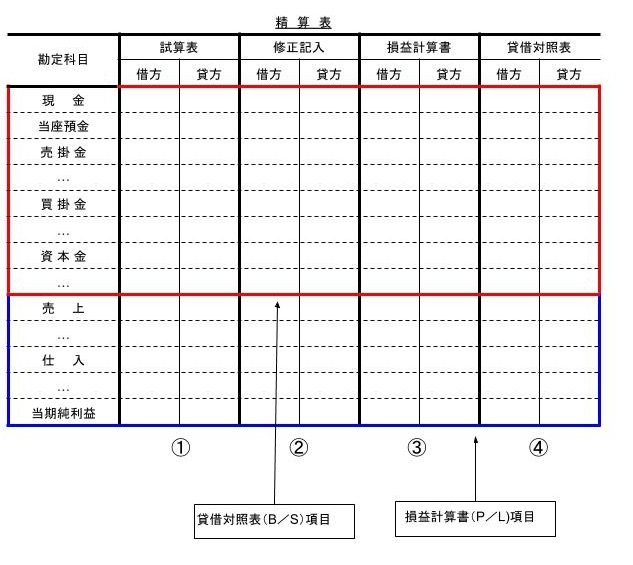

記入するステップは以下のようなものです。

Step①決算整理前の残高試算表の金額を記入

該当する勘定科目に該当する金額を記入

Step②決算整理の金額を記入

決算整理の仕訳は次回から解説しますが、該当する欄に金額を記入します。

Step③損益計算書項目・貸借対照表項目を記入

決算整理を含めた金額を該当する欄に記入。

・試算表が借方(貸方)で修正記入が貸方(借方)であれば減算する。

当然ですが、P/LとB/Sの借方合計額と貸方合計額は一致します。

つまり、「現金は資産だから貸借対照表の欄に記入。」「売上は収益だから損益計算書の欄に記入する。」という判断を自分でする必要があります。

B/S・P/Lの関係性を下記に載せててみました。参考にしてください。

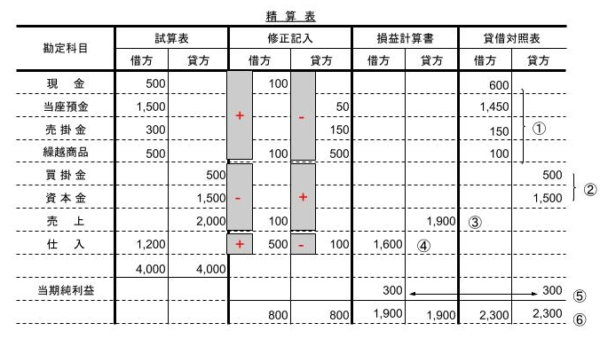

精算表の記入例

上記のルールにしたがって記入した精算表が下記のものです。

①試算表残高(資産)

1、修正記入の借方はプラス、貸方はマイナス

2、資産はB/S

3、よってB/Sの借方欄に記入。

②試算表残高(負債)

1、修正記入の貸方はプラス、借方はマイナス

2、負債はB/S

3、よってB/Sの貸方欄に記入

③試算表残高(収益)

1、修正記入の借方はプラス、貸方はマイナス

2、収益はP/L

3、よってP/Lの貸方欄に記入。

④試算表残高(費用)

1、修正記入の貸方はプラス、借方はマイナス

2、費用はP/L

3、よってP/Lの貸方欄に記入。

⑤当期純利益(損失)は差額(利益であるなら借方、損失ならば貸方)

貸借を逆にして貸借対照表に記載。

⑥修正記入、損益計算書、貸借対照表の貸借の合計は一致

修正仕訳のない科目は財務諸表の該当する欄に試算表の残高をそのまま記入します。

まとめ

・試算表の作成手順

②T字勘定に集計

③試算表に集計

・掛け明細書

・精算表の作成手順

該当する勘定科目に該当する金額を記入

②決算整理の金額を記入

決算整理の仕訳は次回から解説しますが、該当する欄に金額を記入します。

③損益計算書項目・貸借対照表項目を記入

決算整理を含めた金額を該当する欄に記入。

コメント