今回は工業簿記前半のヤマである労務費計算を行います。

特に初心者の方は労務費計算で苦労されるのではないでしょうか。

労務費計算はどの工員がどの作業を行っているのかがややこしい…

どの数字使うのか悩む…

労務費計算のポイントは3つです。

労務費の計算ポイント

・直接工は直接作業と間接作業がある

・間接工は間接作業のみ

・消費賃率を使用するのは直接工のみ

今回のブログを読んでいただけると上記の悩みはスッキリ解決できます。

労務費の分類

労務費とは製品の製造のために工場で働く人の人件費のことです。

工場で働く人の分類

・製品の製造のために工場で働く人のことを工員といいます。

・工員のうち直接製品の製造にかかわる作業を行う工員を直接工といいます。

自動車の鉄板を切る、自動車を組み立てる等の作業なんかが該当します。

・一方、工員のうち直接製品の製造にかかわらない作業を行う工員を間接工といいます。

機械のメンテナンス、材料の運搬等の作業なんかが該当するよ。

・直接工はさらにその作業内容が製品作成に直接関わる作業を直接作業といい、製品作成に直接関わらない作業を間接作業といいます。

間接工に直接作業はありません。間接工は製造に直接かかわる作業を行わないことが前提です。

労務費の種類の分類

労務費はその内容において2種類に分類されます。

労務費の商業簿記上の分類

労務費の内容を「商業簿記上の分類(これを形態別分類といいます)」において分類すると以下のようになります。

商業簿記上の分類(形態別分類)

賃 金:工員に対する給与

給 与:工場で働く工員以外の製品製造にかかわらない、事務員や工場長等の給与

従業員賞与手当:工員を含む従業員に支給される賞与や通勤手当など

退職給付費用 :従業員の退職に備えて計上される費用

法 定 福 利 費 :社会保険料のうち、会社負担分

製品との関連による分類

労務費の内容を「製品との関連による分類」において分類すると以下のようになります。

製品との関連による分類

・直接労務費:製品を製造するのに掛った労務費が直接的に把握でできる労務費(直接工の直接作業に対する労務費)

・間接労務費:製品を製造するのに掛った労務費が直接的に把握でできない労務費(直接工の直接作業に対する労務費以外の労務費)

賃金・給与を支払ったときの仕訳

- 賃金・給与を支払ったときは賃金(費用)や給与(費用)で処理します。

タカ

タカ基本的には商業簿記と同じ要領で処理します。

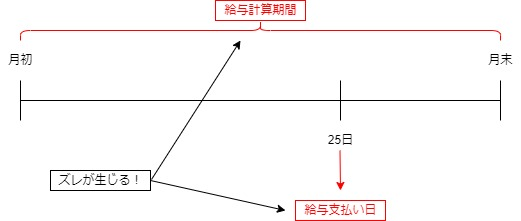

賃金・給与の消費額の計算

このような場合には、給与計算の内容を原価計算期間に合うように調整してやる必要があります。

答え:当月の賃金消費額 21,000円

計算:20,000ー2,000+3,000=21,000

賃金勘定は以下の様になります

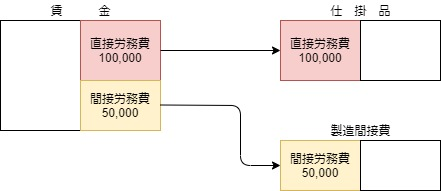

賃金・給与を消費したときの仕訳

賃金・給与を消費した場合は直接工と間接工に分けられます。

直接工について

直接工の計算ポイント

・直接工の直接作業については直接労務費として賃金勘定から仕掛品勘定に振り替える。

・直接工の間接作業については間接労務費として賃金勘定から製造間接費勘定に振り替える。

・直接工の作業時間では作業時間1時間当たりの賃金(消費賃率)に実際作業時間をかけて求める。

直接工の賃金消費額

直接工の賃金消費金額=消費賃率×実際作業時間

消費賃率

消費賃率=直接工の賃金消費額÷直接工の総作業時間(直接作業時間+間接作業時間)

間接工について

間接工の計算ポイント

・間接工はすべて間接労務費なので、賃金勘定から製造間接費勘定に振り替えます。

・賃金以外の給与、賞与等についてはすべて間接労務費なので各勘定から製造間接費に振り替えます。

・間接工・賃金以外の給与、賞与等については消費賃率は使いません。使用するのは直接工のみです。

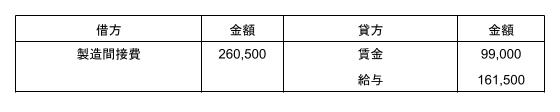

解答

間 接 工の当月消費額:100,000+5,000(当月未払)ー6,000(前月未払)=99,000

事務職員の当月消費額:160,000+7,000(当月未払)ー5,500(前月未払)=161,500

労務費の月末の処理

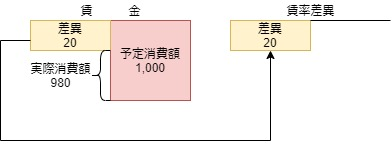

予定賃率を使用している場合、実際の賃金消費額と差異が発生します。

この差異については賃金勘定から賃率差異勘定に振り替えます。

タカ差異の求め方については材料費と同様の方法で求めます。

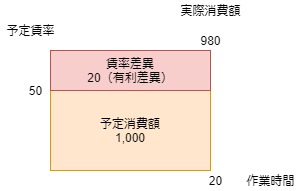

予定消費額:@¥50×20時間=1,000

賃率差異 :1,000ー980=20(有利差異)

計算方法

※内側の長方形ー全体の長方形=(50×20)ー980=20

予定消費額:@¥50×20時間=1,000

賃率差異 :1,000ー1,020=△20(有利差異)

計算方法

※内側の長方形ー全体の長方形=(50×20)ー1,020=△20

会計年度末の処理

会計年度末において月末に計上された賃率差異について売上原価勘定に振り替えます。

不利差異は売上原価勘定の借方へ、有利差異は売上原価勘定の貸方へ振り替えます。

確認問題もあわせてチェックしよう

コメント