銀行勘定調整表は2級から初めての論点なので不安な方もいらっしゃると思います。

銀行勘定調整表を理解する3つポイントは以下の通りです。

3つのポイントをしっかり押さえることが重要です。

①銀行勘定調整法の3つの作成方法

②企業側の原因

③銀行側の原因

また、銀行側の差異で発生する差異の原因3つがポイントです。

ニャット

ニャットこれは覚えてしまうのもありですね!

ポイントを理解すれば、得点源に十分できます。

銀行勘定調整表とは?

企業は年度末等になると銀行から残高証明書を発行してもらい、銀行口座の帳簿残高の証明書とします。

しかし、残高証明書と帳簿残高が一致していないときにはその内容を調べ、正しい残高になるように調整します。

この両者の内容を調整する表を銀行勘定調整表といいます。

銀行勘定調整表の作成方法

銀行勘定調整表の作成方法には以下の3つの方法があります。

①両者区分調整法

②企業残高基準法

③銀行残高基準法

②企業残高基準法、③銀行残高基準法については①両者区分調整表の変形です。

まず、①両者区分調整表をしっかりマスターしましょう。

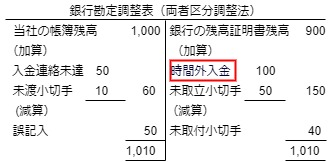

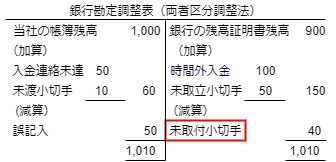

両者区分調整表とは以下の表です。

銀行勘定調整表の「当社の帳簿残高」と「銀行の残高証明書残高」を見てください。

一致してないね。

その内容を説明するのが銀行勘定調整表です。

また、ここで一致している¥1,010が貸借対照表価額になります。

一致しない場合の処理

企業の帳簿残高と銀行の残高の差の発生原因は以下の2つがあります。

・企業側の原因

銀行側の原因

「仕訳の記入ミス」や「仕訳漏れ」はないということだね。

そうです。銀行側の原因は取引のタイミングによるものです

①時間外入金

銀行の営業時間外に入金を行うと、翌日に入金として銀行では記帳されます。

じゃあ、3月31日の銀行の営業時間外に入金を行うと翌日4月1日の入金として記帳されるの?

そうです。3月31日の企業側では銀行の入金として記帳したとしても銀行側には記帳されません。3月31日の銀行側の残高に反映されません。

そこで企業側と銀行側で差が出るね。

修正仕訳

この場合は翌日には銀行側の残高に反映されるため、自社での修正仕訳は不要です。

銀行勘定調整表での処理

「時間外入金」として銀行側にプラスの処理。

②未取立小切手

企業が取引先から受け取った小切手については、銀行に持っていくことによって銀行が振出人から取り立てることによって回収することができます。

小切手を銀行に預け入れたにもかかわらず、未だ銀行が取り立てていない状態の小切手を未取立小切手といいます。

これについては、時間が経てば銀行が回収するので、修正仕訳は不要です。

銀行勘定調整表での処理

「未取立小切手」として銀行勘定調整表の銀行側にプラスの処理。

③未取付小切手

小切手を振り出した時は当座預金のマイナスとして処理しますが、しかし取引相手が小切手を銀行に持ち込まない限り当座預金は減少しません。この場合、残高に不一致が生じます。

修正仕訳

この場合は相手側が銀行に小切手を銀行に持ち込めば銀行残高に反映されるため、修正仕訳は不要です。

銀行勘定調整表での処理

「未取付小切手」として銀行勘定調整表の銀行側のマイナスの処理。

企業側の原因

企業側からは銀行に比べて様々な原因でミスが発生します。

①連絡の未達

振り込みや引き落としがあったにもかかわらず、その取引の仕訳が行われず、帳簿残高に反映されていない状態です。

売掛金の振り込みがあった場合には銀行残高に反映されますが、連絡が未達のために企業側で仕訳が行われない場合は両者の残高で不一致が生じます。

企業側で処理が行われていないため、修正仕訳が必要になります。

銀行勘定調整表での処理

「入金連絡未達(未通知)」として企業側の残高プラスの処理。

記入する文言については問題文に指定があると思います。

②仕訳ミス(誤記入)

仕訳のミスがあれば当然銀行の残高と一致しません。

誤った仕訳では残高は一致したいため、修正仕訳が必要になます。

銀行勘定調整表での処理

「誤記入」等の適切な内容で修正仕訳の内容が残高のプラスならプラスの処理。修正仕訳の内容が残高のマイナスならマイナスの処理。

「誤記入」等の適切な内容で修正仕訳の内容が残高のプラスならプラスの処理。修正仕訳の内容が残高のマイナスならマイナスの処理。

③未渡小切手

小切手を自社が振り出した場合には当座預金のマイナスとして処理しますが、この小切手を何らかの理由により取引相手に渡していない場合のこの小切手の「未渡小切手」といいます。

小切手を振り出しているので企業側では当座預金のマイナスとして処理していますが、相手側に渡していないため、当座預金はマイナスされません。よって企業側で当座預金のマイナスの処理が必要になります。

「未取立小切手」「未取付小切手」については時間で解消してくれるけど、「未渡小切手」はそうじゃないね。

そうですね。未渡小切手は自分(企業側)の責任なので、企業側で処理します。

本来なら相手側にわたっている小切手なので修正仕訳が必要です。

銀行勘定調整表での処理

振り出した時点で当座預金のマイナスとして処理しているので、「未渡小切手」としてプラスの処理をします。

いままでの内容をまとめると以下の表です。

なるほど、銀行は間違わないから銀行側の内容では修正仕訳は不要なのね。

そうです、修正仕訳が必要なのは企業側です。この銀行勘定調整表の問題では修正仕訳ができることが重要になります。

攻略ポイントは5つの手順!

①調整内容を銀行側か企業側かの判別。

②銀行側の修正内容から解答。

③企業側の修正内容(修正仕訳)。

④修正後残高の一致を確認。

⑤両者区分調整法から展開して企業残高基準法、銀行残高基準法を解答する。

今回のブログを読んでいただけると、銀行勘定調整法の解き方が理解していただけます。

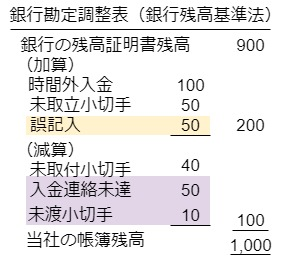

企業残高基準法

企業残高基準法とは企業の帳簿残高を基準(出発点)にして銀行の残高に一致させる方法です。

企業残高を基準にして銀行残高にたどり着く方法です。具体的には以下の様に作成します。

企業側調整項目はそのまま計算し、銀行側調整項目はプラス・マイナス逆に計算します。

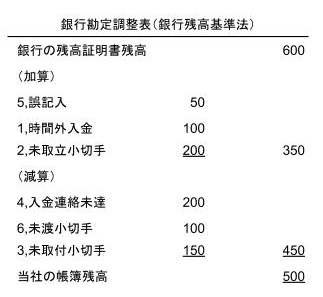

銀行残高基準法

銀行残高基準法とは銀行残高を基準(出発点)にして企業残高に一致させる方法です。

銀行残高を基準にして企業残高にたどり着く方法です。具体的には以下の様に作成します。

銀行側調整項目はそのまま計算し、企業側調整項目はプラス・マイナス逆に計算します。

例題

1、銀行の時間外入金が100円であった。(時間外入金)

2、得意先から受け入れられた小切手200円が未取立であった。(未取立取引)

3、買掛金の支払いのために振り出した小切手150円が未呈示であった。(未取付小切手)

4、売掛金200円の入金の連絡が当社に未達であった。(入金連絡未達)

5、売掛金の振込額150円を誤って200円と記入していた。(誤記入)

6、買掛金の支払いのために振り出した小切手100円が未渡であった。(未渡小切手)

修正項目の分類

企業側の修正項目:4、5、6

修正仕訳

1から3は銀行側の問題のため修正仕訳不要

4、(当座預金)200(売 上)200 【入金連絡未達】

5、(売 上) 50(当座預金) 50 【誤 記 入】

6、(当座預金)100(買 掛 金)100 【未 渡 小 切 手】

(1)両者区分調整表

(2)企業残高基準法

(3)銀行残高基準法

まとめ

①調整内容が銀行側なのか企業側なのか判別。

②銀行側から解くようにする。

銀行の調整については3つのみなので、解答しやすい。

(未取立小切手【加算】、未取付小切手【減算】、時間外入金【加算】)

③企業側を解答。(修正仕訳)

④調整後の銀行残高と企業残高が一致していることを確認。

⑤両者区分調整法から企業残高基準法、銀行残高基準法を解答する。

両者区分調整表⇒企業残高基準法、銀行残高基準法

この手順に従って解けば、ばっちりだね

そうです!銀行勘定調整表は得点源にしたいですね。

ここで一問解いてみましょう。

挑戦問題

〔資料〕

1.当社では,決算に際して,当社の当座預金勘定残高と取引銀行が発行した残高証明書における当座預金の金額とに差異があった場合には,その差異の原因を調査し,当社の当座預金勘定を必要に応じて修正している。

2.当期決算日の当社の当座預金勘定の残高は,3,021,380 円であったが,取引銀行が 発行した残高証明書における決算日の当座預金の金額は(?)円であった。

3.当期決算日の当社の当座預金勘定の残高と残高証明書の当座預金の金額の差異の原 因として,以下の点が判明した。

⑴ 機械購入代金支払のため当社が振り出した小切手 1,035,000 円が,当社に保管さ れたままであった。

⑵ 備品購入代金支払のため当社は小切手 274,600 円を振り出し,決済も完了した旨 の連絡を銀行から受け取っていたが,当社の当座預金勘定への記入が 247,600 円で なされていた。

⑶ 買掛金支払のため当社が仕入先に小切手 706,600 円を振り出したが,仕入先は当該小切手の銀行への持込みを行っていなかった。

⑷ 決算日の銀行営業時間終了後,夜間金庫に当座預金として預け入れた現金 645,000 円の銀行側での処理が,決算日翌日の入金となっていた。

⑸ 決算日の前日に顧客より掛代金 43,500 円の当座預金への振込があったが,銀行 からのこの旨の連絡が届いていなかった。

⑹ 決算日の前日に得意先から販売代金として受け取った得意先振出の小切手 372,500 円を取引銀行に持ち込んだ会計処理を行ったが,担当者が当該小切手の銀 行への持込みを失念していた。

1、2,994,380 円 2、3,021,380 円 3、3,761,980円

4、3,815,980 円 5、4,072,880 円 6、4,363,480円

解説

修正項目の分類

銀行側の修正項目:(3),(4)

企業側の修正仕訳

(1) (当座預金)1,035,000 (未払金等)1,035,000【未渡小切手】

(2) (備 品)27,000 (当座預金)27,000 【誤記入】

(5) (当座預金)43,500 (売 掛 金)43,500 【入金連絡未達】

(6) (売 掛 金)37,200 (当座預金)37,200 【誤記入】

銀行側の修正項目

(3):未取付小切手(減算項目)

(4):時間外入金(加算項目)

よって以下の様にまとめられる

これを逆算して企業側の残高を求めると、¥3,761,980になり答えは、③になります。

やってることはわかるけどなんか分かりにくいね

そうですね。問題文に慣れていないと難しいですね。

ちなみにこの問題は平成30年の公認会計士の短答式試験です。

なるほど、だから難しいわけか…

難しいのは表現だけで、今まで説明した内容というのは理解していただけましたか?

この問題がとければ、銀行勘定調整表の理解はばっちりです。

そりゃそうだ。

https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/tantou_mondai30a/04.pdf

上記の問題・解説のpdfを用意しました。

必要な方はここからダウンロードしてください。

おまっけってこれ?

そうです。

確認問題もあわせてチェックしよう

コメント