簿記2級からあらたな内容として「工業簿記」は試験範囲になります。

受験生の方の中には

ニャット

ニャット工業簿記?別に工場で働いてるわけじゃないし必要ないよ!

って思う方もいらっしゃると思います。

しかし、工業簿記は簿記2級を合格するのにかなり大きな要因を占めます。

商業簿記で満点を取るのは不可能ですが、工業簿記で満点を取るのは可能です。

工業簿記で点数をしっかり確保して、商業簿記で点数を確保するのが簿記2級合格の近道です。

工業簿記をしっかり対策して、簿記2級を合格しましょう!

工業簿記とは?

商業簿記は商品を仕入れ、そのまま販売するといったビジネスモデルを想定した簿記です。

一方、工業簿記については材料を仕入れ、材料を加工し、製品を完成させ、完成品を販売するといったビジネスモデルを想定した簿記です。

自動車メーカーや家電メーカー等を想像してください。

これに、対して商業簿記は商社やスーパーだね。

これだけを聞けば、メーカー以外の方、営業マンの方なんかは自分に関係ないと思われるかもしれません。

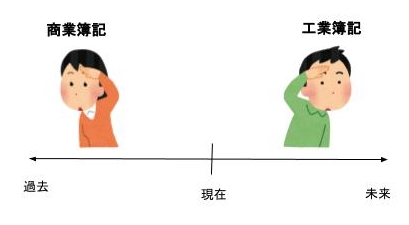

商業簿記は過去をみて、工業簿記は未来を見る

工業簿記は過去の経済活動を分析し、将来の経済活動に反映させることを目的としております。

将来に対する分析は商業簿記では扱わない範囲です。商業簿記はあくまで過去の1年間の経済活動を報告するだけです。

つまり商業簿記が過去を見ているのに対して、工業簿記は将来を向いています。

もっと言えば2級では扱いませんが企業の意思決定に関する計算を行います。

すごく、スケールが大きな科目ではないですか?

私がはじめて知ったときそのスケールの大きさにビックリしたのをおぼえています。

興味がわいてきたね

このような目的であれば、営業マンの方でも無関係とは言えないのではないでしょうか。

特に将来、企業の意思決定にかかわりたい方は必須科目です。

そもそも原価とは?

工業簿記は原価を加工して完成した製品について計算をおこなうものです。

では原価とはなんでしょう?

原価については厳密な定義があります。

具体的には原価は下のものが該当します。

・人件費(工業簿記では労務費といいます。)

・部品費

・経費(電気代、水道代等)

もちろんこれらについては金額で把握される必要があります。

非原価項目

「経営の目的のために消費された財貨またはサービスの消費を貨幣価値的に把握されたもの」に該当しない費用は非原価項目になります。

例:支払利息、有価証券の評価損・売却損等

例:火災・震災による損失等

原価の分類

原価を集計する際に原価は以下の基準によって分けられます。

①形態別分類

形態別分類とは商業簿記と同じ分類で集計する原価のことです。

例、材料費、労務費(人件費)、経費

②製品との関連における分類

製品との関連における分類とは製品の原価に対して直接的に認識される分類で集計する原価のことです。

(例:車に対するタイヤや鉄板)

・ある製品にいくらかかったかを直接認識できない原価を製造間接費という。

(例:車に対するグリスや工場の減価償却)

まとめ

上記の中で間接材料費、間接労務費、間接経費についてはまとめて製造間接費といいます。

原価計算とは

また、材料から完成品に変化する過程の途中の未完成品のことを仕掛品(しかかりひん)といいます。

原価計算の流れ

②部門別の計算…費目別に計算された原価を作業部門別に計算を行う。

③製品別の計算…各製品の製造原価を算定。

直接費・間接費の流れ

今後の解説は上記の原価計算の流れに沿って行います。

なんかすごくややこしいね。

今回の内容ついては今後また説明しますので、今回1度に理解する必要はありません。

確認問題もあわせて確認しましょう。

コメント