今回は「手形」・「電子記録債権債務」・「保証債務」を解説します。

どれも3級では扱わなかった細微な内容になります。

その場合はスッパリ切ってしまうのも1つの手かと思います。

この場合は他の内容をしっかり固めて、「債務保証」の部分をカバーするようにしましょう。

手形

手形の不渡り

手形がいつも満期に決済されるとは限りません。決済されない手形のことを「手形の不渡り」といいます。

不渡りになった場合の処理

所有する手形が不渡りになった場合は振出人に対して改めて代金を支払うように請求できます。

不渡り手形を出したからといって即回収不可というわけではありません。

また、ちなみに2回不渡り手形を出すと銀行取引停止になります。

そうなるとほぼ、回収不可だね。

不渡り手形が発生した場合、受取手形を「不渡手形」(資産)に振り替えます。

また、不渡りに関する諸費用についても振出人に請求できるので「不渡手形」の金額には手形の代金に諸費用も含めます。

仕入に関する付随費用みたい感じだね。

(不渡手形)11,000(受取手形)10,000

(現 金)1,000

回収した場合

不渡り手形を回収した場合は「不渡手形」をマイナスします。

(現 金)11,000(不渡手形)11,000

手形の更改

手形を振り出した場合、満期までに資金の都合がつかないことがあります。

この場合、手形の保有している人の同意を得て、支払期限を伸ばすことができます。

このとき、古い手形を新しい手形に交換します。このことを手形の更改といいます。

更改を行う側の処理

古い支払手形をマイナスし、新しい支払手形をプラスします。

旧(支払手形)1,000/新(支払手形)1,000

・利息が存在する場合

①手形に含める場合

付随費用と同じように新しい(支払手形)に含めます。

旧(支払手形)1,000/新(支払手形)1,100

(支払利息)100

②現金等で支払う場合

旧(支払手形)1,000/新(支払手形)1,000

(支払利息)100 (現金)100

・営業外取引手形

手形取引は商品以外(備品などの固定資産の取得など)の取引に使われる場合もあります。

この場合は支払手形で処理したらダメなの?

そうです、約束手形は営業取引で使われることが前提ですので、営業外の取引で使用した場合は分かるように区別する必要があります。

振り出した場合

営業外の活動で手形を振り出した場合、「営業外支払手形」(負債)を使用します。

(建 物)10,000/(営業外支払手形)10,000

(営業外支払手形)10,000/(当座預金)10,000

・営業外取引⇒営業外支払手形

・受け取った場合

営業外の活動で手形を受け取った場合、「営業外受取手形」(資産)を使用

(営業外受取手形)1,000/(車両)1,000

(当座預金)1,000/(営業外受取手形)1,000

・営業外取引⇒営業外受取手形

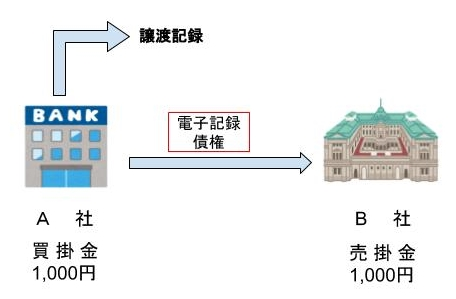

電子記録債権債務

電子記録債権(債務)の譲渡

電子記録債権(債務)については他の資産や債務同様他人に譲渡できます。

受け取り側⇒電子記録債権(債権)のプラス

A社の仕訳

(買掛金)1,000/(電子記録債権)1,000

B社の仕訳

(電子記録債権)1,000/(売掛金)1,000

現金等で受け取ったとき

電子記録債権を現金化すると差額が生じる場合があります。

その差額は「電子記録債権売却損」として処理します。

(現 金) 900/(電子記録債権)1,000

(電子記録債権売却損)100

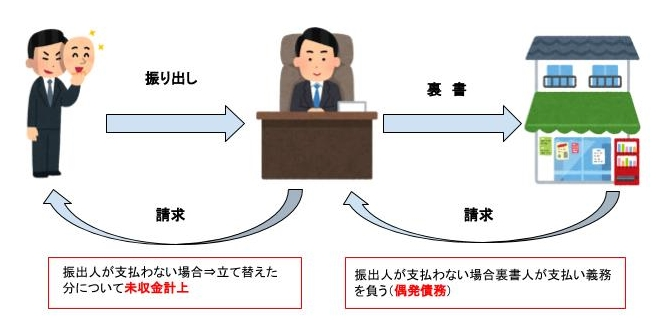

債務の保証(保証債務)

債務保証とは第三者が債務者の債務の履行を保証することです。

このリスクを会計上「偶発債務」といいます。これは貸借対照表に注記する必要があります。

具体的には手形の割引や裏書譲渡が該当します。

他人が振り出した手形を割引、裏書譲渡した場合、一定の額を「保証債務」として計上します。

貸倒引当金の割引手形、裏書手形バージョン?

イメージ的にはそうですね。

裏書した手形が振出人によって支払われない場合のイメージ

処理方法

(1)手形の裏書

①売上時

(受取手形)1,000/(売上)1,000

②裏書時

(仕 入)1,000/(売 上)1,000

(保証債務費用)10/(保証債務) 10

③債務者の履行時

(保証債務)10/(保証債務取崩益)10

④債務者の不履行時

(保証債務)10/(保証債務取崩益)10

(未収金)1,000/(現金預金)1,000

(2)手形の割引

①売上時

(受取手形)1,000/(売上)1,000

②割引時

(当 座 預 金) 850 /(受取手形)1,000

(手形売却損)150

(保証債務費用)10 /(保証債務)10

③債務者の履行時

(保証債務)10/(保証債務取崩益)10

④債務者の不履行時

(保証債務)10/(保証債務取崩益)10

(未収金)1,000/(現金預金)1,000

まとめ

手形の処理

①不渡り手形

・回収した場合は「不渡手形」のマイナス

②手形の更改

・利息は更改する手形に含めるor現金で支払う

③営業外支払手形

・営業取引 ⇒支払手形

・営業外取引⇒営業外支払手形

・営業取引 ⇒受取手形

・営業外取引⇒営業外受取手形

電子記録債権(債務)の譲渡

受け取り側⇒電子記録債権(債権)のプラス

保証債務

①手形の裏書

債務者が履行した場合は(保証債務)/(保証債務取崩益)として処理

不履行の場合は支払った額を未収金として計上 (未収金)/(現金等)

②手形の割引

債務者が履行した場合は(保証債務)/(保証債務取崩益)として処理

不履行の場合は支払った額を未収金として計上 (未収金)/(現金等)

簿記に関する4択クイズを作ってみました。

気軽にチャレンジしてみてください。

確認問題もあわせてチェックしよう

コメント