前回に引き続いて固定資産の内容です。

今回の内容は今までの応用的な側面が強い内容です。

応用的な内容だからこそ本番の問題では頻出な内容です!

そのために内容が1回読んだだけでは理解できない方もいらっしゃると思いますが、その場合は繰り返し読んでただいて練習問題を解いてください。

固定資産の買い替えや、火災保険・圧縮記帳に関する仕訳は特に第1問で出題されます。

やや複雑な仕訳だから出題されやすいんだね。

買い替え

買い替えとは今まで使っていた旧固定資産を下取りに出し、新たな固定資産を購入することをいいます。

取引の内容としては①旧固定資産売却と②新固定資産の購入という2つの取引に分けられます。

「売却」の内容は下記のページを併せて読んでいただけるとよく理解できます。

①売却

(減価償却累計額)250,000 (車 両)1,000,000

(現 金)800,000 (固定資産売却益) 50,000

この時点で現金で売却したと考えます。

②購入

(車 両)1,500,000 (現 金)1,500,000

新たに現金で購入したと考えるんだね

③買い替えの仕訳

①と②の仕訳をあわせて相殺消去した仕訳が買い替えの仕訳になります。

(減価償却累計額)250,000 (車 両)1,000,000(旧車両)

(車 両)1,500,000(新車両) (固定資産売却益) 50,000

(現 金) 700,000

車両を相殺して500,000とするのはNGです。

仕訳が買い替えの内容を表わさなくなってしまいます。

除去

固定資産が使えなくなってしまった場合に倉庫等に保管することを除去といいます。

除去し倉庫等に保管される場合は売却されるまで貯蔵品(資産)として処理します。

また、貸借差額は固定資産売却損or固定資産売却益で処理します。

(減 価 償 却 累 額) 30,000 (備 品)50,000

(貯 蔵 品) 5,000

(固定資産売却損益)15,000※

※貸借差額

廃棄

廃棄したときは固定資産に価値はありませんので、固定資産の全額を固定資産除去損として処理します。なお、廃棄した費用は固定資産除去損に含めて処理します。

(減価償却累計額)7,000 (備品)10,000

(固定資産除去損)4,000※ (現金)1,000

※貸借差額

建設仮勘定

建物や倉庫については建設期間が長期にわたる場合があります。

その場合は契約代金の一部を建設業者に手付金として渡す場合があります。

このように完成していない固定資産について代金を支払った場合は「建設仮勘定」(資産)で処理します。

(建設仮勘定)1,000,000(現金)1,000,000

完成した場合は(建設仮勘定)をマイナスし、建物や構築物等の適切な固定資産の科目に振り替えます。

また、その際に不足分を支払った場合は固定資産の取得価額に含めます。

(建 物)2,000,000(建設仮勘定)1,000,000

(未 払 金)1,000,000

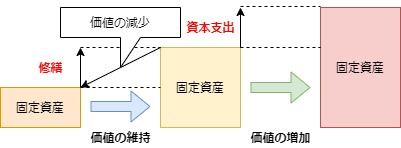

修繕と改良

建物を改修した場合と、修繕した場合の会計処理は異なります。

同じじゃないの?

この2つは会計上、全く異なります。ただし実務ではどっちで処理するのか担当者は頭を悩ませるところですね。

改良…固定資産を価値を高める支出

修繕の処理

現状を維持するための処理を収益的支出といい、修繕費(費用)として処理します。

具体例:雨漏りの修繕、汚れ落とし等

改良の処理

価値を高めるための支出を資本的支出といい、固定資産の価値に加算します。

具体例:非常階段の設置、建物の耐震強化、防音防火加工等

(建 物)2,000 (現 金)5,000

(修繕費)3,000

固定資産が火災等により滅失した場合

建物が火災などにより燃えてしまい、焼失した場合にはどのような処理をおこなうのか見ていきましょう。

滅失したときの仕訳

固定資産が火災や水害で損害を受けたときは保険をかけているかいないかで処理が変わります。

1、保険をかけていない場合

保険をかけていない場合は災害があった場合に損失が確定するため、その時点で帳簿価額を「火災損失」(費用)で処理します。

2、保険をかけている場合

保険をかけている場合、実際に固定資産が災害を受けたとしても保険会社はすぐに保険金を支払ってくれるわけではありません。

保険会社が保険金の額が確定するまで災害による損失の額は確定しません。

確定するまでは「火災未決算」(資産)として処理します。

保険会社に対する未収金みたいなものかな?

そうですね。違いは振り込まれる額は保険会社が算定するところですね。

パターン① 建物に対して火災保険がかけられている場合

(減価償却累計額)60,000(建 物)100,000

(火 災 未 決 算)40,000※

※貸借差額

パターン② 建物に対して火災保険がかけられていない場合

(減価償却累計額)60,000(建 物)100,000

(火 災 損 失)40,000※

※貸借差額

保険の額が確定した場合

保険金の額が確定した場合、確定した額を「未収金」で処理し「火災未決算」をマイナスします。

未収金>火災未決算⇒「保険差益」(収益)

未収金<火災未決算⇒「火災損失」(費用)

(未 収 金)50,000(火災未決算)40,000

(保 険 差 益)10,000

(未 収 金)30,000(火災未決算)40,000

(火 災 損 失)10,000

圧縮記帳

国から様々な補助金を受け取る場合があります。

ニュースなんかでよく聞くね。

その場合どのような処理を行うのでしょう?

補助金について

地球環境温暖化等の国の政策を推進するために、国や地方公共団体から補助金を受け取ることがあります。

これを国庫補助金といいます。

また、電気やガスなどの公共事業を営む企業が利用者から建設施設を受け取ることがあります。

これは工事負担金といいます。

これらを受け取ったときは国庫補助金受贈益(収益)、工事負担金受贈益(収益)として処理します。

(現 金)1,000 (国庫補助金)1,000

圧縮記帳について

上記の様な収益に計上したままでは会社の収益が増加し、最終的には法人税が増加してしまい、国が補助する活動について企業が活動を控えるようになってしまいます。

補助金を受け取る⇒企業の収益増加⇒法人税増加⇒活動抑止

そこで、一時的な税金を回避するため、国庫補助金の対象となる固定資産を取得したとき補助金の額だけ「固定資産圧縮損」(費用)を計上します。

そして同額だけ固定資産の取得価額を減らします。

①建物の購入

(建 物)1,500 (現 金)1,500

②圧縮記帳

(固定資産圧縮損)1,000 (建 物)1,000

③仕訳のまとめ(①+②)

(建 物) 500 (現 金)1,500

(固定資産圧縮損)1,000

これにより建物の帳簿価額は¥500となります。

減価償却

(減価償却費)15/(減価償却費累計額)15※

※500×0.9÷10×4ヵ月/12ヶ月=15

(注)建物の帳簿価格について

取得価額1,000+500=1,500

1,500-1,000(固定資産圧縮損)=500(建物帳簿価額)

確認問題もあわせてチェックしよう

コメント