これまで材料費の計算をしてきました。今回からは次の工程の部門別計算を解説していきます。

部門別計算は計算量が多くて煩雑ですので、工業簿記の中でもメンドクサイ内容ですね。

そうなの?つらいなぁ…

ただ、難しい内容ではないので、気負わないでください。

・計算の流れをしっかり把握する

・部門個別費と部門共通費との区別

・補助部門費の計算方法をしっかり確認する

部門別計算

部門別計算の立ち位置

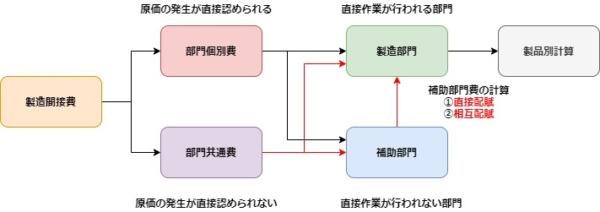

部門別原価計算は前工程で識別された製造間接費を原価部門別に分類集計する手続きです。

部門別計算の目的

製造間接費は製品と直接的な因果関係を持たないために、いったん部門別に集計し因果関係のある基準でもって、より正確な製品原価を算定することが出きます。

部門の分類

部門は製造部門と補助部門に分類して集計を行います。

製造部門

製造部門は直接作業の行われる部門をいいます。

(例:材料切断部門、部品組立部門、製品塗装部門等)

補助部門

製造部門は直接作業の行われない、製造部門をサポートする部門をいいます。

(例:運搬部門、修繕部門、事務部門等)

部門別計算の流れ

各部門への集計

部門別計算は前工程で識別された製造間接費を部門において直接的に認識されるかによって、部門個別費と部門共通費に分類できます。

①部門個別費

どの部門において発生したことが直接認められる原価

部門個別費はどの部門で発生したことが明らかなため各部門に賦課(直課)します。

賦課…そのまま原価を振り替えること。

②部門共通費

どの部門において発生したことが直接認められない原価

部門個別費はどの部門で発生したことが明らかでないため適切な基準で各部門に配賦します。

配賦…一定の基準で原価を振り替えること。

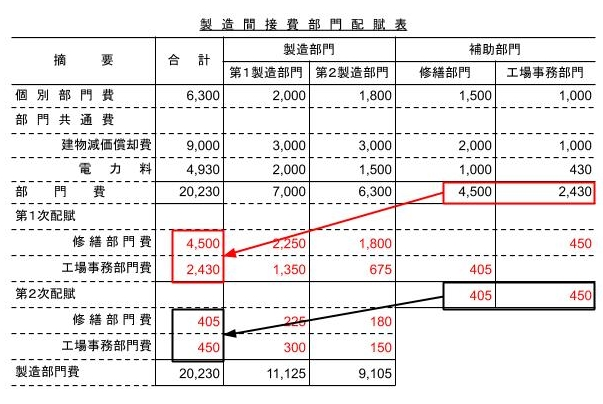

【資料】

(1)個別部門費

第1製造部門:2,000円、第2製造部門:1,800円、修繕部門:1,500円、

工場事務部門:1,000円

(2)部門共通費

建物原価償却費:10,000円、電力量8,000円

(3)部門共通費の配賦基準

解答

※建物減価償却費 第1製造部門:10,000×300/1,000=3,000

第2製造部門:10,000×300/1,000=3,000

修 繕 部 門:10,000×200/1,000=2,000

工場事務部門:10,000×200/1,000=2,000

※電 力 量 第1製造部門:8,000×120/250=3,840

第2製造部門:8,000×80/250=2,560

修 繕 部 門:8,000×30/250=960

工場事務部門:8,000×20/250=640

補助部門費を各製造部門へ配賦

製造間接費を各部門に集計し直したら、補助部門に集計された製造間接費を各製造部門に配賦します。

配賦方法としては直接配賦法と相互配賦法の2通りがあります。

直接配賦法

直接配賦法は補助部門間のサービスのやり取りを無視して、補助部門費を製造部門にのみ配賦する方法です。

相互配賦法

直接配賦法は補助部門間のサービスのやり取りを考慮して、補助部門費を製造部門と補助部門に配賦する方法です。

計算を2段階にわけ、第1次配賦では補助部門費を製造部門と他の補助部門に配賦し、第2次配賦では第1次配賦で他の補助部門から配賦された補助部門費のみを製造部門に配賦する方法をいいます。

相互配賦法のポイント

第1次配賦…補助部門費⇒製造部門+自部門以外の補助部門

第2次配賦…補助部門の第1次配賦額⇒製造部門

相互配賦法のイメージ

製造部門費を製品へ配賦

各製造部門に配賦された製造部門費を適切な配賦基準を用いて製品へ配賦します。

この時、製品の作成を指示する製造指図書に従って製品に配賦配賦を行います。

製造部門の予定配賦

上記では実際に発生した額を製造部門費を製造指図書に配賦しましたが、製造部門費を予定配賦することが認められています。

計算方法

製造部門費を予定配賦をするときは、年間の製造部門費の予算額を年間の予定配賦基準値(基準操業度といいます。)で割ることで求まる部門別予定配賦率で計算を行います。

予 定 配 賦 額=部門別予定配賦率×実際配賦基準値

月末の処理

予定配賦率を用いて計算を行うと、実際発生額とのあいだに差異が発生します。その差異を製造部門費から製造部門費配賦差異勘定に振り替えます。

部門別費の具体的計算方法

【資料】

(1)各部門費

(2)補助部門費の配賦基準

解答

①直接配賦法

※修繕部門費

直接配賦法のため修繕部門費を第1製造部門の5回と第2製造部門の4回で按分する。

第1製造部:4,500×5回/9回=2,500

第2製造部:4,500×4回/9回=2,000

※工場事務部門費

直接配賦法のため修繕部門費を第1製造部門の10人と第2製造部門の5人で按分する。

第1製造部:2,430×10人/(10人+5人)=1,620

第2製造部:2,430×5人/(10人+5人)=810

②相互配賦法

※第1次配賦(自部門以外に配賦)

修繕部門費

第1製造部門:4,500×5回/10回=2,250

第2製造部門:4,500×4回/10回=1,800

工場事務部門:4,500×1回/10回=450

工場事務部門

第1製造部門:2,430×10回/18回※=1,350

第2製造部門:2,430×5回/18回=675

工場事務部門:2,430×3回/18回=405

※自部門以外なので、10(第1製造部門)+5(第2製造部門)+3(修繕部門)になる

※第2次配賦(第1製造部と第2製造部のみに配賦)

修繕部門費

第1製造部:405×5回/9回=225

第2製造部:405×4回/9回=180

工場事務部門費

第1製造部:450×10人/15人=300

第2製造部:450×5人/15人=150

計算量が多くてしんどいね…

計算間違いしそう…

この場合は電卓の【×】【×】を使ってみてください。

先に割り算をして【×】【×】を使えば、素早く計算できます。

そうか、分母は同じだからね。

電卓の使い方は昔の電卓講座でやったね。

下のページを参照してね。

相互配賦法の書き方

①補助部門費の部門費(横計)は第1次配賦の合計欄(縦計)に記入

②第1次配賦の補助部門の合計(=第2次配賦額)は第2次配賦の合計欄(縦計)に記入

製造部門費の各製造指示書への配賦

(1)直接配賦法により計算した製造部門費

(2)当月の直接作業時間

解答

※1 第1製造部門

NO1 20,000×300時間/(300個間+200時間)=12,000

NO2 20,000×200時間/(300時間+200時間)=8,000

※2 第2製造部門

NO1 15,000×180時間/(180時間+120時間)=9,000

NO2 15,000120時間/(180時間+120時間)=6,000

製造部門への差異配賦

(1)直接配賦法により計算した製造部門費

(2)年間配賦基準(直接作業時間)

第1製造部門:250時間、第2製造部門:125時間

(3)当月の直接作業時間

解答

第1製造部門費の予定配賦:50,000÷250時間=@200

第2製造部門費の予定配賦:25,000÷125時間=@200

※1 第1製造部門

NO1 200×50時間=10,000

NO2 200×30時間=6,000

※2 第2製造部門

NO1 200×40時間=8,000

NO2 200×35時間=7,000

月末の処理

解答

(第1製造部門費)3,000 (製造部門費配賦差異)3,000

(製造部門費配賦差異)2,000 (第2製造部門費)2,000

注):求め方は「予定ー実際」を忘れずに!

第1製造部門費 18,000ー15,000=3,000(有利差異、貸方差異)

第2製造部門費 13,000ー15,000=△2,000(不利差異、借方差異)

問題のPDFはこちらからダウンロードしてください。

まとめ

部門別計算の流れ

製造部門は直接作業を行う部門・補助部門は直接作業を行わない部門

部門個別費はどの部門において発生したことが直接認められる原価

部門共通費はどの部門において発生したことが直接認められない原価

直接配賦法…補助部門間のサービスのやり取りを無視して、補助部門費を製造部門にのみ配賦する方法

相互配賦法…補助部門間のサービスのやり取りを考慮して、補助部門費を製造部門と補助部門に配賦する方法

※相互配賦法…計算を2段階にわけ、第1次配賦では補助部門費を製造部門と他の補助部門に配賦し、第2次配賦では第1次配賦で他の補助部門から配賦された補助部門費のみを製造部門に配賦する方法

コメント