特に有価証券は3級との違いに面食らう方もいらっしゃるかもしれません。

特に2級では有価証券の種類が一気に増えていきます。ここがなれない部分かもしれませんね!

有価証券の種類多すぎない?

それぞれの処理を覚えられないよ…

そうですね。有価証券の種類は突然増えましたね。

1つずつ理解していけばそこまで負担になりません。

また、有価証券は総合問題では得点源になる分野です。

しっかり、理解しましょう!

・有価証券の種類

・有価証券の購入、配当・利息と売却

・有価証券の時価評価

・有価証券の端数利息

最後まで読んでいただければきっと圧縮記帳・特に有価証券を理解していただけます。

お願いします。

有価証券

3級の内容は以下のページを参考にしてください。

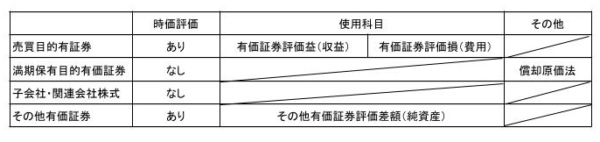

有価証券の種類

有価証券の種類は以下に分類されます。

・満期保有目的債券…満期まで保有する意図をもって保有する債券

・子会社株式…子会社の株式(子会社の説明は後ほどします。)

・関連会社株式…子会社以外の会社に対して影響力を与えることを目的とした有価証券

・その他有価証券…上記以外の有価証券

有価証券の購入

有価証券の取得価額はについては以下の方法で求められます。

この内容の解説は3級のページを参考にしてください。

・A社株式を売買目的で1株¥100で10株購入した。

・B社社債を満期保有的で額面¥100を¥98で額面¥20,000購入した。

・C社株式を1株¥200で100株購入した。その結果C社は子会社になった。

・D社株式を1株¥300で20株購入した。

(売 買 目 的 有 価 証 券) 1,000 /(未 払 金)46,600

(満期保有目的有価証券)19,600※

(子 会 社 株 式)20,000

(そ の 他 有 価 証 券) 6,000

※20,000×98/100=19,600

配当金と利息

有価証券では配当、社債では利息を受け取ることができます。

配当は受取配当金(収益)、利息は有価証券利息(収益)として処理します。

(現 金)300(受 取 配 当 金)100

(有 価 証 券 配 当 金)200

売却

売却する際の払出原価(帳簿価額)の算定方法

・移動平均法

・先入先出法

平均原価法

同じ会社の株式や公社債を複数回購入し、売却した場合、株式の平均単価を求め平均単価に売却株式数をかけて売却株式の帳簿価額を求めます。

取得価格より低い価格で売却した場合→取得価格との差額は有価証券売却損

移動平均法・先入先出法は以下のページを参照にしてください。

(未 収 金)22,500 (売買目的有価証券)18,750※1

(有価証券売却益) 3,750※2

※1 (@100×100株+@150×100株)/(100株+100株)=@125

@125×150株=18,750

※2 差額

決算時の仕訳

①売買目的有価証券

売買目的有価証券は決算時において時価に帳簿価額を変更します。これを評価替えといいます。

1、時価>帳簿価額の場合

売買目的有価証券の帳簿価額を時価にまでプラスします。相手勘定は有価証券評価益(収益)で処理します。

(売買目的有価証券)500(有価証券評価益)500

2、時価<帳簿価額の場合

売買目的有価証券の帳簿価額を時価にまでマイナスします。相手勘定は有価証券評価損(費用)で処理します。

(有価証券評価損)500 (売買目的有価証券)500

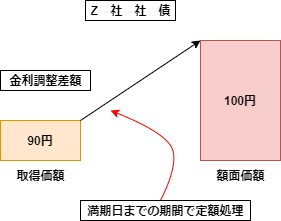

②満期保有目的債券

満期保有目的債券は満期まで保有する債券です。

つまり、売却目的で保有しているのではないため、期末時点の時価には意味がありません。

一方、債券は通常額面より低い(または高い)価額で購入します。

この額面と取得価額との差額を金利を調整するための差額を金利調整差額といいます。

この金利調整差額を償却原価法で処理します。

償却原価法とは?

償却原価法は額面と取得価額との差額を一定の方法でプラス(またはマイナス)する方法です。

方法には定額法と利息法がありますが、2級では定額法のみが出題されますので、定額法のみ扱います。

(満期保有債券)40(有価証券利息)40

20,000ー20,000×98/100=400(金利調整差額)

400×6ヵ月(当期保有月数)/60ヶ月(購入から満期までの月数)=40

③子会社株式、関連株式

子会社株式、関連株式については売却することを目的として保有していないため、期末時点の時価には意味がありません。

④その他有価証券

その他有価証券の保有目的は「そのうち売却するかもしれない」または「売却するつもりもないけれど、子会社株式や関連会社株式でもない」といった株式で保有目的は様々です。

そこでその他有価証券については時価との差額を「その他有価証券評価差額金」(純資産)で処理します。

この「その他有価証券評価差額金」の扱いには全部純資産直入法と、部分純資産直入法がありますが、2級では全部純資産直入法のみ扱います。

(その他有価証券)200(その他有価証券評価差額金)200

この「その他目的有価証券評価差額金」については翌期首において再振替を行います。

この方法を洗替法(あらいがえほう)といいます。

(その他有価証券評価差額金)200(その他有価証券)200

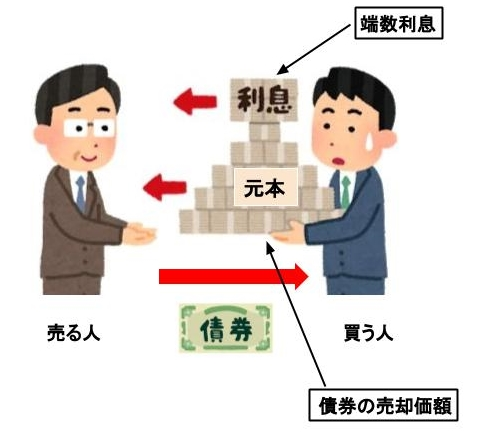

有価証券の端数利息

利払日以外に「公社債」を売却した時の仕訳

公社債の利息は利払日に発行会社から受け取ります。

一方、所有する公社債を利払日以外に売却したときは前回の利払日の翌日から売却日までの利息(端数利息)を買主から受け取ります。

利払い日以外の売却の図

・端数利息は「有価証券利息」で処理します。

・利払い日以外の売却時の受取価額=売却価額+有価証券利息

下の図から分かるように利息を支払う会社は利払い日に債券を保有している人に利息を支払います。

なるほど、端数利息を処理することによって売却日までの利息を受け取ることができるんだね。

代金は直前の利払日の翌日から売却日までの利息とともに現金で受け取った。

なお、この社債は年利1%、利払日は6月末と12月末である。

(割り切れない場合は小数点以下を四捨五入せよ)

(解答)

(現金)19,642※1(売買目的有価証券)19,400※2

( 有 価 証 券 利 息 ) 42※3

( 有価証券売却益 ) 200※4

※3 20,000×1%×77日(注)/365日=42.191…⇒42

(注)7月:31日、8月31日、9月15日⇒31+31+15=77

前回の利払い日を含まず、翌日から起算する。

※1:売却代金 20,000×98/100=19,600

19,600+42(端数利息)=19,642(有価証券の売却価額+端数利息)

※2:帳簿価額 20,000×97/100=19,400

※4:差額

②利払日以外に「公社債」を購入した時の仕訳

公社債の利息は利払日に発行会社から受け取ります。

一方、所有数する公社債を利払日以外に購入したときは前回の利払日の翌日から売却日までの利息(端数利息)を買主に支払います。

利払い日以外の購入の図

考え方は利払い日以外の売却と同じです。

そうだね。端数処理を処理することによって受け取るべき利息額を計上できるんだね。

(解答)

(売買目的有価証券)9,800 (現 金)9,820

( 有 価 証 券 利 息 ) 20

端数利息の計算

10,000×1%×72日※/365日=19.72…⇒20

※7月:31日、8月31日、9月10日⇒31+31+10=72

まとめ

・有価証券の種類

・満期保有目的債券…満期まで保有する意図をもって保有する債券

・子会社株式…子会社の株式(子会社の説明は後ほどします。)

・関連会社株式…子会社以外の会社に対して影響力を与えることを目的とした有価証券

・その他有価証券…上記以外の有価証券

・有価証券の購入

・利息と配当

配当は受取配当金(収益)、利息は有価証券利息(収益)で処理

・売却単価の算定方法

・移動平均法

・先入先出法

・決算整理

・端数利息

端数利息は「有価証券利息」で処理

利払い日以外の売却時の受取価額=売却価額+有価証券利息

- 端数利息=年間の利息×前回の利払日の翌日から売却日/365日

前回の利払い日を含まず、翌日から起算する。

下のページのクイズで理解度を気軽にチェックしよう

あわせて確認問題もあわせてチェックしよう

コメント