今回は簿記2級から新範囲で出題される「リース会計」について解説します。

このリース会計は一見今までの取引とは異なっていろいろな要素が合わさった仕訳の考え方が必要になります。

そのために、しっかりと理論的な解説から始めていきます。

最後まで読んでいただけると理論的にリース取引が理解できるので、いろいろな問題に対応できまよ。

リース取引とは?

リース取引ってどんな取引なの?

皆様のオフィスにも1つはリース機材はあるのではないでしょうか?よくあるのはコピー機なんかですね。

リース取引とは?

リース取引というのはリース会社(貸し手)が顧客の会社(借り手)に契約期間において貸す取引です。

ではなぜ購入ではなくリースという方法を採るのでしょうか?

いったん購入してしまっては、そのメンテナンスは自社で行う必要がありますが、リース会社からリースをすれば、リース会社がメンテナンスを行ってくれます。

また、不要になった場合でも自社で処分するのではなくリース会社に引き取ってもらえば処分できますし、契約を更新したりすると新機種を導入できるというメリットもあります。

では簿記ではリース取引はどのように定義付けされているのでしょうか?

簿記でのリース取引

簿記では「貸手が借手に対して契約期間(リース期間)に渡り、特定の資産(主に固定資産)の使用する権利を与え、借手が貸手に合意した使用料(リース料)を支払う契約」をいいます。

タカ

タカ一見しただけでは難しそうですが、リース会社が顧客に対してリース物件を貸与して、顧客はリース会社に対してリース料を支払うという取引です。

ただ、リース取引とは2種類あります。

「ファイナンス・リース取引」と「オペレーティング・リース取引」です。

だんだん雲行きが怪しくなってきた。

頭が混乱しそう。

名前負けしないでください。

・リース取引の分類

リース取引は2つの取引に分類されます。

「オペレーティング・リース取引」:「ファイナンス・リース取引」以外のリース取引

「フィナンス・リース取引」の分類

「ファイナンス・リース取引」は以下2つの要件を満たす必要があります。

1、解約不可能

- 解約不能とは?

- ①リース期間においてリース契約を解除することができないリース取引

- ②または、それに準ずる取引であること。

②の「それに準ずる取引」とは法的には契約出来るとして、解約に際して相当の違約金を支払い必要があるため事実上解約不可と考えられるリース取引

2、フルペイアウト

- フルペイアウトとは?

- ①リースの借手がリース物件からもたらされる経済的利益を実質気に享受できること。

- ②リース物件の使用に伴って生じるコストを実質的に負担する。

???

「解約出来ない取引であって、資産を保有していのと同じ状況(フルペイアウト)の取引」と理解してください。

覚えんの?

すでに会計用語を空欄に書かせる問題は過去に出ています。「解約不可能」、「フルペイアウト」などの用語は覚えておいたほうがいいかもしれません。

このあたりはまた後でまとめます。

上の2つの要件を満たすことによって「ファイナンス・リース取引」は資産を購入したことと同じ意味を持ち、資産を購入した取引と会計上は同じ意味になります。

所有権移転の分類

「ファイナンス・リース取引」は所有権移転ファイナンス・リース取引と所有権移転外ファイナンス・リース取引に分けられます。

所有権移転ファイナンス・リース取引と所有権移転外ファイナンス・リース取引の違いはリース期間が終了した場合にリース物件の所有権が移転するかしないかです。

所有権移転の分類

・所有権移転ファイナンス・リース取引 …リース期間終了時にリース物件の所有権が移転する取引(例 最終的に買い取り)

・所有権移転外ファイナンス・リース取引…リース期間終了時にリース物件の所有権が移転しない取引(リース会社に返却)

こまかい説明は省きますが、2級で扱うのは所有権が移転しない所有権移転外ファイナンス・リース取引です。

つまり、リース期間が終了した場合、リース物件をリース会社する取引です。

2級で扱うのはこの所有権移転外ファイナンス・リース取引の中でも例外法のみです。

ずいぶん狭いところだけなんだね。

ちなみに、この例外法は重要性の低いリース物件のみに適用できます。

リース取引の概要は以下になります。

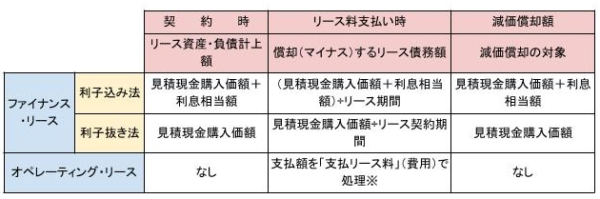

ファイナンス・リース取引の借手の処理

「ファイナンス・リース取引」は資産を実質的に購入したのと同じ意味を持つ取引と上で書きましたが、通常の売買取引に準じて会計処理を行います。

利子込み法

①契約時の処理

リース取引においてリース会社はリース物件の原価に対して利益を含んだ額で借手と契約を結びます。

この利益は借手から見ればリース資産を借りたことに対する利息と考えられるため、この利息分を「利息相当額」といいます。

利子込み法の契約時の会計処理

利息相当額を含めた同額を

リース資産(資産)⇒借方に計上

リース負債(負債)⇒貸方に計上

②支払い時

リース料を支払ったときはリース料分だけ、リース債務(負債)を減少させます。

(リース債務)×××(現金預金)×××

備品を未払金で購入した場合に、未払金を分割払いした取引と同じ意味です。

③決算時

前回説明しました借入金で資産を購入した取引と実質的に同じと考えると以下の様にまとめられます。

リース物件⇒リース資産 借入金⇒リース負債

条件

①リース期間:5年

②年間リース料 2,000円(毎年3月31日後払い)

(1)リース契約時の仕訳

(リース資産)10,000 (リース負債)10,000

リース料総額:2,000×5年=10,000

(2)リース料支払い時の仕訳

(リース負債)2,000 (現 金)2,000

(3)決算時

(減価償却費)2,000(減価償却費累計額)2,000

10,000÷5年=2,000

②利子抜き法

リース物件のうち、リース会社の利益分については資産として扱うのではなくリース物件を借りたことに対する利息と考える方法です。

リース物件の原価については借手には通常不明なため見積現金購入価額を以て代用します。

①契約時

利息相当額を控除した額(見積現金購入価額)の処理方法

リース資産(資産)⇒借方に計上

リース負債(負債)⇒貸方に計上

②支払い時

利息相当額を含まないリース料の分だけリース債務を減少させます。また、利息相当分について支払利息(費用)で処理します。

(リース債務)×××(現金預金)×××

(支 払 利 息)×××

③決算時

リース資産の価格をもとに、リース期間を対応年数とし、残存価額をゼロとして減価償却を行います。

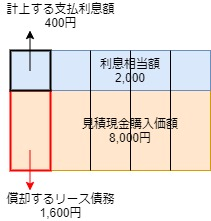

条件

①リース期間:5年

②現金購入見積価額:8,000

③年間リース料 2,000円(毎年3月31日後払い)

(1)リース契約時の仕訳

(リース資産)8,000(リース負債)8,000

(2)リース料支払い時の仕訳

(リース負債)1,600※1(現金)2,000

(支払利息)400※2

※1 8,000÷5年=1,600

※2 (10,000ー8,000)÷5年=400 または差額

(3)決算時

(減価償却費)1,600(減価償却費累計額)1,600

8,000÷5年=1,600

利子抜き法のイメージ図

参考:1級への道

リース料の前払い

リース料をリース期間の最初に前払いする場合、第1回目のリース料の金額には金利相当額は含まれません。

条件

①リース期間:5年

②現金購入見積価額:8,000

③年間リース料 2,000円(毎年4月1日前払い)

④利子抜き法により処理すること。

(1)リース契約時の仕訳(×1年4月1日)

(リース資産)8,000(リース負債)8,000

(2)決算時(×2年3月31日)

(減価償却費)1,600(減価償却費累計額)1,600

(支 払 利 息) 400(未 払 利 息)400※

※(2,000×5-8,000)÷5=400

1回目の利息を支払うのが翌年度になるから「未払利息」で計上するんだね。

そうです。

リース料が「前払い」の場合は気を付けてください。

(3)翌期首(×2年4月1日)(再振替記入+リース料支払い)

(未払利息) 400 (支払利息)400

(リース負債)1,600 (現 金)2,000

(支払利息) 400

(2)決算時(×3年3月31日)

(減価償却費)1,600(減価償却費累計額)1,600

(支 払 利 息) 400(未 払 利 息) 400

オペレーティング・リースの借手の処理

前回説明しました、「ファイナンス・リース取引」の2つの要件を満たさない取引を「オペレーティング・リース取引」といいます。

会計処理の方法としましてはリース料の支払い時に「支払リース料」等の適切な科目※で費用処理をするのみです。

※科目の詳細については問題に従ってください。

(1)リース契約時の仕訳

仕訳なし

(2)決算時

(支払リース料)1,500(未払利息)1,500

※2,000×9ヶ月/12ヶ月=1,500

(3)翌期首

(未払利息)1,500(支払リース料)1,500

(4)支払い時

(支払リース料)2,000(現 金)2,000

まとめ

「ファイナンスリース取引」

解約不可能+フルペイアウト⇒リースであっても購入したことと実質的に同じ(ファイナンス・リース取引)⇒資産計上+リース料総額を負債計上(≒資産の分割購入)

「オペレーティング・取引」

「ファイナンス・リース取引」以外の取引⇒支払額を費用計上

以下のページの4択問題で理解度チェックをしましょう。

確認問題もあわせてチェックしよう

コメント