問題1

解答

解説

①修正項目分類

・銀行側 (1)【後日入金】、(4)【未取付小切手】

・企業側 (2)【誤仕訳】、(3)【未渡小切手】

②修正仕訳

(2) 誤仕訳(当座預金) 150 (消 耗 品) 150

相 殺(消 耗 品) 150 (当座預金) 150

正仕訳(消 耗 品) 150 (当座預金) 150

よって

修正仕訳(消耗品) 300 (当座預金) 300

(3) (当座預金) 500 (買掛金) 500

問題で聞かれているのは企業残高基準法、銀行残高基準法であるが、両者区分法を最初に作ってそれぞれに展開する。

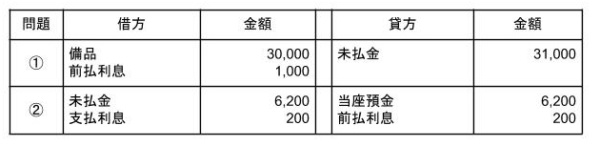

問題2

解答

解説

①購入時には未だ利息を支払っていないため「前払利息」で処理します。

支払総額:¥6,200×5回=31,000

前払利息:31,000ー30,000=1,000

②支払日に利息を定額法で処理するため、「前払利息」を取り崩し、支払利息を計上する。

1,000÷5回=200(支払利息)

問題3

解答

解説

①取得価額=購入代価+付随費用

98,000+2,000=100,000

②100,000×0.25=25,000

③(100,000ー25,000)×0.25=18,750 または

100,000×(1-0.25)×0.25=18,750

問題4

解答

減価償却額 ¥161,000

解説

建物

旧:(600,000ー100,000)÷50=10,000

新:100,000÷50×6ヵ月/12ヶ月=1,000

備品

償却率:1÷5年×200%=0.4

償却費:(200,000ー50,000)×0.4=60,000

車両

500,000×(1-0.9)×20,000/100,000=90,000

合計:10,000+1,000+60,000+90,000=161,000

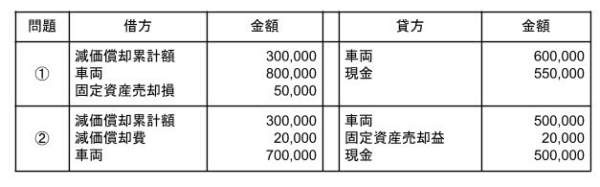

問題5

解答

解説

(1)

①売却

(減価償却累計額)300,000 (車 両)600,000

(現 金)250,000

(固定資産売却損)50,000

②購入

(車両)800,000(現金)800,000

③相殺

(減価償却累計額)300,000(車 両)600,000

(車 両)800,000(現 金)550,000

(固定資産売却損)50,000

※車両の額は相殺しないこと。

(2)

①売却

(減価償却累計額)300,000(車両)500,000

(減価償却費)20,000※ (固定資産売却益)20,000

(現金)200,000

※(500,000ー300,000)×30%×4ヵ月/12ヶ月=20,000

②購入

(車両)700,000(現金)700,000

③相殺

(減価償却累計額)300,000 (車 両)500,000

(減価償却費) 20,000 (固定資産売却益) 20,000

(車 両)700,000 (現 金)500,000

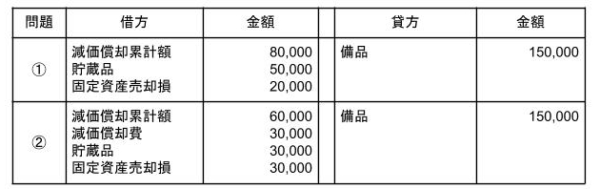

問題6

解答

解説

①処分価値のある資産は「貯蔵品」で処理

②・減価償却累計額

×4年度から×6年度の2年間

150,000÷5年×2年=60,000

・減価償却費

150,000÷5年=30,000

・固定資産売却損

差額

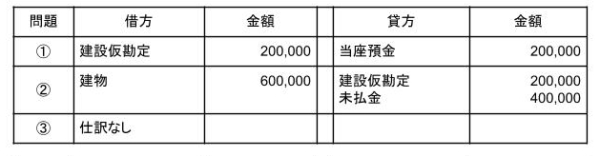

問題7

解答

解説

建設仮勘定は減価償却を行わない。

問題8

解答

解説

資本支出は固定資産の帳簿価額に加算する。

問題9

解答

解説

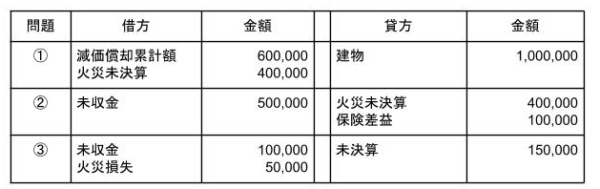

①保険金の額が決定するまでは固定資産の帳簿価額を「火災未決算」で処理する。

②保険金の額が決定した段階で「火災未決算」を「未収金」に振り替える

③保険金の額を超えた未決算の額は「火災損失」で処理。

解説のpdfはこちらからダウンロードしてください。

コメント