試験が近くなると受験生はこんな悩みを抱く方は多いのではないでしょうか?

試験直前に何を勉強していいのかわからない?

どんな内容をチェックしたらいいのか?

チェックすべき仕訳として基礎的な内容や、積み残しがちな内容、知っていれば点につながるような内容に焦点を絞りました。

試験直前に頭の整理として使ったいただければ幸いです。

ページの最下段にpdfも用意しましたので、必要な方はダウンロードしてください。

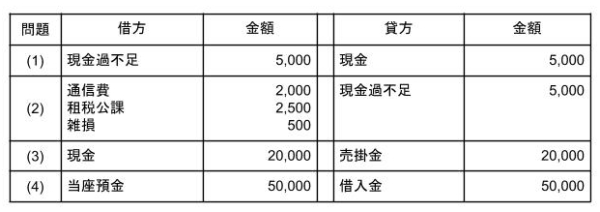

現金

(1)現金の実際在高が帳簿残高より¥5,000不足していることが判明した。

(2)上記の内容を調査したところ、切手の購入¥2,000、収入印紙の購入¥2,500が未記入 であった。残額は不明であった。

(3)¥20,000の売掛金の回収として普通預金証書を受け取った。

(4)決算にあたり、銀行の当座預金口座が貸方残高¥50,000であったため、適当な仕訳を 行う。

解答

解説

(1)現金の実際在高と帳簿額が合わないときは実際有高にあわせ、差額は「現金過不足」で処理

(2)切手、はがき⇒通信費、収入印紙⇒租税公課または公租公課で処理

(3)預金証書は現金で処理する

(4)決算において当座預金が貸方残高であるならば、「借入金」または「当座借越」で処理

ポイント

①現金

②通貨代表証券(銀行に持って行けば現金に変えてくれるもの→現金と同様に扱う)

・他人振出小切手 (自己振出小切手は当座預金)

・送金小切手 (送金手段として銀行が振り出す小切手)

・支払い期日到来の公社債の利札 (社債の利息を表す証券)

・株式配当金領収書 (株式の配当を表す証券)

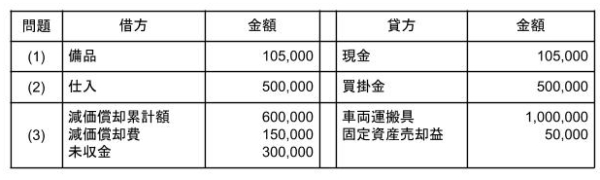

固定資産の処理

(1)事務用PC¥100,000を購入し、据付代金¥5,000を併せて現金で支払った。

(2)当社は中古車販売業を行っており、販売用用の中古車¥500,000を購入し、代金は掛けとした。

(3)決算日に、車両(取得原価¥1,000,000、減価償却累計額¥600,000、記帳方法:間接法)を¥300,000で売却し、代金は翌月に受け取るとした。なお、車両の当期の減価償却費は¥150,000である。

解答

解説

(1)取得原価=購入代価+付随費用

(2)中古車販売業を営んでいるため、車両の購入は「仕入」で処理し、「未払金」ではなく「買掛金」で処理する。

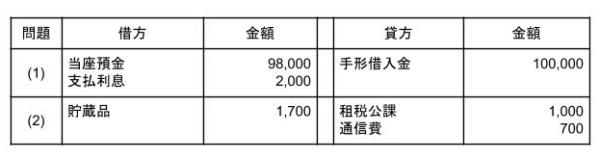

手形の処理・貯蔵品

(1)約束手形を振り出し、¥100,000を借り入れ、利息分¥2,000を差し引いた額を当座預金で受け取った。

(2)収入印紙¥2,000、切手¥1,500を当期中に購入したが、決算を迎え、収入印紙¥1,000、切手¥700が未使用であることが判明した。

解答

解説

(1)手形を振り出して借入を行っているため「手形借入金」をしようすること。

(2)収入印紙・切手・はがきは決算に未使用があれば「貯蔵品」として処理すること。

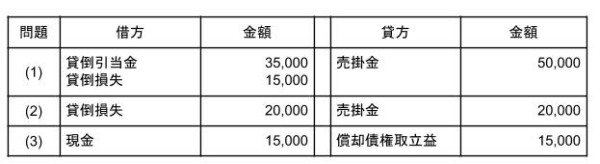

貸倒れの処理

(1)取引先が倒産し、前期発生した売掛金¥50,000が貸倒れた。なお貸倒引当金は¥35,000であった。

(2)取引先が倒産し、当期発生した売掛金¥20,000が貸倒れた。なお貸倒引当金は¥35,000であった。

(3)前期に貸倒処理した売掛金¥15,000を現金で当期に回収した。

解答

解説

(1)前期以前に発生した回収不能額について、貸倒引当金を超えた場合は「貸倒損失」で処理

(2)当期発生した売掛金が回収不可になった場合は「貸倒損失」で処理

(3)貸倒損失処理済みの債権を回収した場合は「償却債権取立益」で処理

預り金

(1)今月分の給与¥1,500,000を、所得税の源泉徴収分¥120,000、社会保険料¥150,000を控除し、普通預金から支払った。

(2)雇用保険料¥250,000のうち¥150,000は会社負担分であり、残額の従業員分は会社が立替て当座預金より支払った。

解説

解説

(2)社会保険料は会社負担⇒法定福利費、従業員負担⇒社会保険料預り金

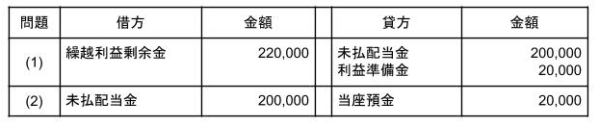

配当

(1)当社は株主総会の承認を得て、繰越利益剰余金を以下の様に処分することとした。

株主配当金:¥200,000

利益準備金:¥ 20,000

(2)上記の配当金を当座預金より支払った

解答

解説

(1)繰越利益剰余金を処分するため借方に計上、また配当するまでは「未払配当金」で処理する。同時に利益準備金を積み立てる。

利益の振替・株式の発行

(1)当社は決算において当期純利益¥1,500,000を計上し、決算振替仕訳を行った。

(2)当社は増資を行うにあたり、1株あたり¥2,000で100株発行し、当座預金に振り込まれた。なお、振り込まれた全額を資本金とした。

解答

解説

(1)損益勘定で算定された当期純利益(または純損失)を繰越利益剰余金(純資産)

問題・解説のpdfはこちらからダウンロードしてください。

コメント

コメント一覧 (2件)

簿記最終確認に手頃な問題ありがとうございます。最終にぴったりです。

預り金の2番目の問題、貸方当座預金の金額が間違っているようです。

訂正が可能であれば次の方のためにもぜひ。

まる様

コメントありがとうございます。

ご指摘ありがとうございました。

訂正させていただきました。

今後ともタカボキ!をよろしくお願いいたします。