今回から、工業簿記の中心的な総合原価計算を解説します。

計算自体は部門別のようにややこしいわけではありませんが、計算の流れが重要です。

簿記2級の工業簿記の試験ではよく出る範囲です。

そうなんだ、重要だね。

今回はそんな総合原価計算の解き方を徹底解説します。

ぜひ、最後まで読んで下さい!

総合原価計算

総合原価計算は同じ製品を大量に生産する場合に使用する計算方法です。

計算方法

総合原価計算では、当月に完成した完成品の原価(完成品総合原価)を当月に完成した製品の数量で割ることで、完成品1個当たりの原価(完成品単価)を計算します。

なお、月末において未完成の製品がある場合は月末仕掛品を計算します。

直接材料費と加工費

直接材料費は主に製品の本体となる材料なので、通常は製品を作り始めるときに、完成までに必要な料がすべて投入されます。

つまり製品1個分の直接材料を工程の視点で投入したとして、加工が進んだとしても、直接材料費に変化はありません。

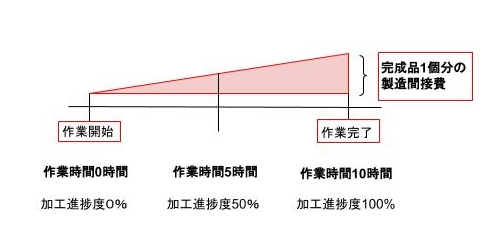

加工費とは直接材料費以外の費用のことをいいます。

加工費は直接材料費とは異なり加工が進むにつれて発生する原価です。

たとえば、労務時間は加工が進むにつれ、1時間、2時間と発生していきます。

このように、加工費は製品の加工が進めば進むほど原価が多く発生するため、完成品1個あたりの加工費と月末仕掛品1個あたりの加工費は異なります。

この場合、完成品の数量に換算した月末仕掛品の数量を完成品換算量といいます。

月初に前月の仕掛品が残っている場合にも同様に月初仕掛品数量を完成品換算量になおして加工費を計算します。

加工進捗度と完成品換算量

総合原価計算については当月製造費用を平均法または先入先出法により月末仕掛品、完成品原価を計算します。

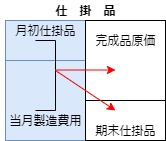

ボックス図

総合原価計算を解くときは以下の様なボックス図を書いて解くのが定番です。

①平均法

平均法は月初仕掛品と当月製造費用を合算し、この合計額を月末仕掛品と完成品原価とに按分する方法です。

②先入先出法

先入先出法とは、月初仕掛品があればこれを先にこれを加工して完成させ、次に当月投入分を加工するという仮定に立って製品原価を計算する方法をいいます。

完成品は、月初仕掛品と当月着手完成分が存在します。

例題

【資料】

(1)生産データ

月初仕掛品 100kg

当月投入 360kg

合計 460kg

月末仕掛品 60kg

完 成 品 400kg

(2)進捗度データ

月初仕掛品 40%

月末仕掛品 50%

(3)材料はすべて工程視点で投入される。

(4)原価データ

月初仕掛品原価 直接材料費 9,000円

直接労務費 5,000円

製造間接費 6,800円

当月製造費用 直接材料費 60,000円

直接労務費 15,200円

製造間接費 16,000円

材料費と加工費をあわせて1つのボックス図をつくると手間が省ける。その際、加工費については( )でくくると分かりやすい。

また、直接労務費と製造間接費はあわせて表記する。

解説

①平均法

加工換算量

月初仕掛品 100㎏×40%=40㎏

月末仕掛品 60㎏×50%=30㎏

完 成 品 400㎏×100%=400㎏

当月投入分 400㎏+30㎏-40㎏=390㎏(当月投入分の加工換算量は差額で求める)

月末仕掛品原価

・材料費 (9,000+60,000)×60㎏/(400㎏+60㎏)=9,000

・加工費 (11,800+31,200)×30㎏/(400㎏+30㎏)=3,000

・合 計 9,000+3,000=12,000

完成品原価⇒差額で求める

・材料費 9,000+60,000-9,000=60,000

・加工費 11,800+31,200-3,000=40,000

・合 計 60,000+40,000=100,000

完成品単価

(60,000+40,000)÷400㎏=250円/kg

※参考

計算で直接求める

・材料費 (9,000+60,000)×400㎏/(400㎏+60㎏)=60,000

・加工費 (11,800+31,200)×400㎏/(400㎏+30㎏)=40,000

・合 計 60,000+40,000=100,000

②先入先出法

当月投入量の完成品の加工費が360㎏なってるのはなぜ?

これは月初仕掛品の完成に要した加工費です。

月初仕掛品は加工進捗度40%ですので、当月に60%分の加工が必要になります。その分の加工費が当月に消費されたことになります。

※完成したということは加工換算量100%ということです。

月末仕掛品原価

・材料費 60,000×60㎏/360㎏=10,000

・加工費 (15,200+16,000)×30㎏/390㎏=2,400

・合 計 10,000+2,400=12,400

完成品原価⇒差額で求める

・材料費 9,000+60,000-10,000=59,000

・加工費 11,800+31,200-2,400=40,600

・合 計 59,000+40,600=99,600

完成品単価

99,600÷400㎏=249円/kg

※参考

計算で一気に求める

・材料費 9,000(期首仕掛品分)+60,000×300㎏/360㎏=59,000

・加工費 11,800(期首仕掛品)+31,200×360㎏/390㎏=40,600

・合 計 59,000+40,600=99,600

まとめ

・直接材料費と加工費

材料費は加工が進んだとしても、直接材料費に変化なし。

加工費は加工が進むにつれて発生する。

・加工換算量

完成品換算量は、月末仕掛品数量に加工の進み具合(加工進捗度)をかけて計算

完成品換算量=仕掛品数量×加工進捗度

・計算方法

・平均法

平均法は月初仕掛品と当月製造費用を合算し、この合計額を月末仕掛品と完成品原価とに按分する方法

・先入先出法

先入先出法とは、月初仕掛品があればこれを先にこれを加工して完成させ、次に当月投入分を加工するという仮定に立って製品原価を計算する方法をいいます。

確認問題もあわせてチェックしよう

コメント