前回は税効果会計の理論的背景を解説しました。

今回は税効果会計の仕訳を具体的に見て行きましょう。

前回解説した通り、仕訳自体は複雑ではありません。また、仕訳の簡単な解き方を掲載しています。

この部分を今回のブログでしっかり理解しましょう。

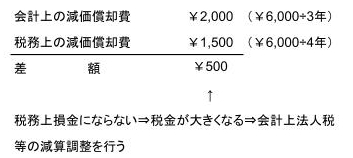

減価償却費の損金算入限度額

減価償却費の計算について対応年数の規定が法人税法上規定があります。

では会計上の対応年数と差異がある場合どのようになるのでしょうか?

以下の場合を考えてみましょう。

税務上 4年

それぞれの減価償却費を見てみましょう

①会計上の仕訳

(減価償却費)2,000(減価償却累計額)2,000

②税効果会計の仕訳

このとき、仮に法人税率40%の場合以下の仕訳を行います。

(繰延税金資産)200(法人税等調整額)200※

※500×40%=200

(考え方)

※「繰延税金資産」は法人税等の前払いとしての性格を有しているため資産として計上します。

法人税等調整額とは?

法人税等調整額は借方なら費用、貸方なら収益としての性格を有します。

そして、法人税等調整額の仕訳が複数ある場合は純額で損益計算書に記載する必要があります。

ポイント

この流れがややこしいね。

そうですね。以下の様に考えると分かりやすいと思います。

上の仕訳例に見てみましょう。

対象になる損益を相殺するため「法人税等調整額」を貸借逆の貸方に記入し、相手科目として「繰延税金資産」を記入します。

(仕訳が貸借逆であれば、「繰延税金負債」を記入)

貸倒引当金の繰入限度額超過額

貸倒引当金の繰入額についても税法上限度額があります。

会計上との差異について見ていきましょう。

(1)第1期において貸倒引当金200円を設定したが、税法上損金算入額は150円とされた。

(2)第2期において貸倒引当金280円を設定したが、税法上損金算入額は200円とされた。なお、期中に売掛金(第1期発生分)が貸倒れ、第1期に設定した貸倒引当金を全額取り崩している。

【解説】

(1)会計上と税法上の貸倒引当金の比較

会計上:200円

税法上:150円

差 額: 50円←税務上損金にならない⇒税金が大きくなる⇒会計上費用の減算調整を行う

(1)第1期の貸倒引当金に関する仕訳

①会計上の仕訳

(貸倒引当金繰入)200 (貸倒引当金)200

②税効果の仕訳

(繰延税金資産)20(法人税等調整額)20

※50円×40%=20円

(2)第1期の貸倒引当金の全額を取崩しに関する仕訳

(法人税等調整額)20(繰延税金資産)20

※上記①の反対仕訳

(2)第2期の貸倒引当金の繰り入れに関する仕訳

会計上:280円

税法上:200円

差 額: 80円←税務上損金にならない

①会計上の仕訳

(貸倒引当金繰入)280(貸倒引当金)280

②税効果の仕訳

(繰延税金資産)32(法人税等調整額)32

※80円×40%=32円

※損益項目の貸借逆の貸方に「法人税等調整額」を記入し、相手科目に「繰延税金資産」を記入

上記2つ(取崩しと繰入)の仕訳をあわせると以下の仕訳になります。

(繰延税金資産)12(法人税等調整額)12※

※32-20=12

その他有価証券の評価差額

その他有価証券については時価評価し、差額は「その他有価証券評価差額金」として計上されました。

参照は以下のページからお願いします。

そこで、税効果会計を適用し法人税等を調整する必要があります。

しかしながら、そのた有価証券評価差額金の仕訳については費用も収益も出てきません。

①会計上の仕訳

(その他有価証券)200 (その他有価証券評価差額金)200

②税効果の仕訳

(その他有価証券評価差額金)80(繰延税金負債)80

200×40%=80

①と②を併せて以下の様に記載することもあります

(その他有価証券)200 (その他有価証券評価差額金)120

(繰延税金負債) 80

③翌期首

その他有価証券を評価替えした場合、翌期首に評価差額を振り替えます。

(その他有価証券評価差額金)200(その他有価証券)200

(繰延税金負債)80(その他有価証券評価差額金)80

または

(その他有価証券評価差額金)120 (その他有価証券)200

(繰延税金負債) 80

繰延税金資産と繰延税金負債の表示について

繰延税金負債⇒「固定負債」

そもそもなんで、税法上、減価償却費の計上額とか貸倒引当金の繰入額の限度額が決まってんの?

減価償却費や貸倒引当金繰入額の会計処理は会社に委ねられています。

極端な話、会社の利益をゼロにするぐらいに計上しても会計上問題ありません。

へえ、でもなんでわざわざ自社の利益を小さくすることすんの?

それは、税金対策です。

上でも見ましたが、税金の計算の基礎は税引前当期純利益です。つまり、利益を小さくすれば法人税の額は小さくなります。

必要以上に法人税の額を小さくさせないために、税法上限度額を決めてあります。

なるほどね。税金からは逃れられないね。

ただ、このことを知ったうえで、あえて自社の利益を小さくする場合もあります。

?

よくあるのはV字回復を演出するためですね。

「戻入」を使って翌期に利益を出すことはできます。

有名なのは某大手自動車メーカーです。

まとめ

・減価償却、貸倒引当金の場合

・その他有価証券の場合

確認問題もあわせてチェックしよう

コメント