問題1

解答

解説

※1 研究開発費は費用計上

※2,3 自社利用のソフトウェアは資産計上し利用期間に応じて減価償却を行う。(残存価額はゼロとして計算する。)

問題2

解答

解説

※1 $500×100円/$=50,000

※2 買掛金($2000-$500)×102円/$=153,000

前渡金 そのままの額

仕入額 50,000+153,000=203,000

※3 当座預金 ($2000-$500)×105円/$=157,500

為替差損益 差額

問題3

解答

※1 $300×100円/$=30,000

※2 売掛金 ($1,000-$300)×102円/$=71,400

前受金 そのままの額

売 上 30,000+71,400=101,400

※3 当座預金 ($1,000-$300)×105円/$=73,500

為替差損益 差額

問題4

解答

為替差損益 ¥5,700(借方残高)

解説

※1 外貨(時価)$100×100円/$=10,000

簿価を時価まで下げる

(仕訳) 為替差損益1,400/現金1,400

※2 定期預金(時価)$500×100円/$=50,000

簿価を時価まで下げる

(仕訳) 為替差損益5,000/定期預金5,000

※3 借入金(時価)$700×100円/$=7,000

簿価を時価まで下げる

(仕訳) 借入金700/為替差損益700←借入金のため貸借が逆になることに注意

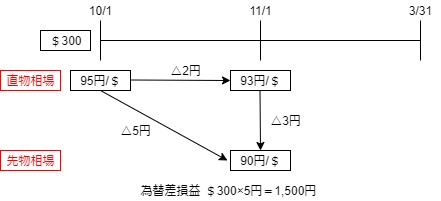

問題5

※1 $300×95円/$=28,500

※2

※3 決算は関係ないので「仕訳なし」

問題6

解答

※1 為替予約を行ったのみでは「仕訳なし」

※2

※3 決算は関係ないので「仕訳なし」

ポイント

為替予約をした先物為替相場に支払額(売掛金・買掛金)を固定させる。損益(仕入・売上)は取引時の為替相場で換算。

問題7

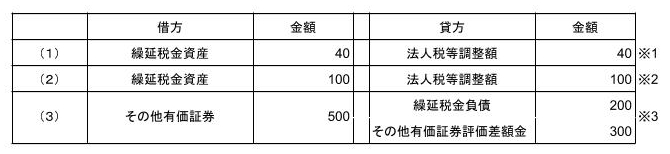

解答

※1 100×40%=40

※2 250×40%=100

※3 その他有価証券証券の評価替えの場合

評価益額×税率=繰延税金負債

評価損額×税率=繰延税金資産

差額はその他有価証券評価差額金

今回のpdfはこちらからダウンロードしてください

コメント