いままで仕訳の内容について解説してきました。

すべての仕訳の内容は財務諸表に表示されることになります。

そしてすべての科目は財務諸表上に表示される場所は決まっています。

つまり、どんなに計算が正しくても表示場所が間違っていたら正解できません。

タカ

タカ皆さんはその表示場所を正しく理解していますか?

その表示場所を今回は解説していきます。

ニャット

ニャット同じような費用でも表示する場所が違うのは間違いやすいよね…

タカこればっかりは表示場所を理解するしかありませんね。

表示場所を間違ったばっかりに点数を落とすのはもったいないですからね

決算整理

決算整理自体は3級でも取り扱いました。

2級で行う決算仕訳は以下の内容です。

- 現金項目(銀行勘定調整表)

- 売上原価の算定(棚卸減耗と商品評価損の算定)

- 有価証券の評価替え

- 引当金の設定

- 有形固定資産減価償却

- 無形固定資産の償却

- 費用・収益の見越し繰延

精算表の記入方法

基本的には3級と同じです。

以下の点に気を付けましょう

①棚卸減耗と商品評価損の記入方法(売上原価に含める方法)

・期首棚卸高 0円

・期末棚卸高 100円 ・棚卸減耗損 20円 ・商品評価損 10円

仕訳

(繰 越 商 品)100 (仕 入)100

(棚卸減耗損) 20 (繰 越 商 品 ) 20

(仕 入) 20 (棚卸減耗損) 20 ※棚卸減耗を仕入に振り替えます

(商品評価損) 10 (繰 越 商 品) 10

(仕 入) 10 (商品評価損) 10 ※商品評価損を仕入に振り替えます

※棚卸減耗損と商品評価損は売上原価に含めるため「仕入」勘定に振り替える。

②棚卸減耗と商品評価損の記入方法(売上原価に含めない方法)

・期首棚卸高 0円

・期末棚卸高 100円 ・棚卸減耗損 20円 ・商品評価損 10円

仕訳

(繰 越 商 品)100 (仕 入)100

(棚卸減耗損) 20 (繰 越 商 品 ) 20

(商品評価損) 10 (繰 越 商 品) 10

どちらの方法で処理すべきかは問題文に指示が付きます。

商品評価損は独立の科目として表示する⇒②

これらは精算表や財務諸表の科目から判断する場合もあります。

損益計算書の作成

損益計算書(PL)には報告式と区分法があります。3級では区分法が出題されましたが、2級では報告式が主に出題されます。

報告式のPLは以下の通りです。

計算方法

①売上

②売上原価

期首棚卸高+当期商品仕入高=合計

合計ー期末棚卸高=売上原価

③売上総利益=①-②

④販売費及び一般管理費(販管費)…商品の販売に必要とした費用です。

(並びは順不同です)具体例:給料、貸倒引当金、減価償却費、消耗品費、広告費等

⑤営業利益=③-④

営業外費用収益・特別利益損失とは?

営業外収益・費用とは

営業外収益・費用には金銭の貸付・借入、有価証券売買等の商品の売買以外から生じた費用や収益をいいます。

⑤営業外収益…受取利息、有価証券評価益(為替差損益の貸方残高)

⑥営業外費用…支払利息、有価証券評価損(為替差損益の借方残高)

営業利益+⑤ー⑥=経常利益

特別利益や特別損失とは?

特別利益や特別損失は通常生じない、重要性の大きい利益や損失をいいます。

⑦特別利益…固定資産売却益・保険差益等

⑧特別損失…固定資産売却損・火災損失等

経常利益+⑦ー⑧=税引前当期純利益

税引前当期純利益ー法人税等=当期純利益

商品評価損と棚卸減耗損の表示について

商品評価損は売上原価に含めて表示しますが、棚卸減耗損は売上原価または販管費に含めて表示します。

ポイント

・商品評価損=売上原価

・棚卸減耗 =売上原価or販管費

貸倒引当金繰入の表示

売掛金や受取手形に掛る営業債権の貸倒引当金繰入は販管費に表示し、貸付金び営業外債権の貸倒引当金繰入は営業外費用に表示します。

ポイント

・営業債権の貸倒引当金繰入=販管費

・営業外債権の貸倒引当金繰入=営業外費用

売上割戻引当金と返品調整引当金

売上割戻引当金は売上高からマイナス表示し、返品調整引当金は売上総利益のマイナス項目として表示します。

ポイント

・売上戻入引当金=売上高からマイナス

・返品調整引当金=売上総利益からマイナス

貸借対照表

貸借対照表の表示について

①資産・負債の流動・固定分類

資産は流動資産・固定資産に分類され、負債は流動負債・固定負債に分類されます。

分類基準は1年基準・正常営業循環基準によって分類されます。

正常営業循環基準

企業の正常な営業活動から生じる資産・負債は常に流動資産・流動負債に表示する基準です。

1年基準(ワン・イヤールール)

・貸借対照表日の翌日から1年以内に現金化、費用化される資産を流動資産。1年を超えて現金化、費用かされる資産を固定資産として表示します。

・貸借対照表日の翌日から1年以内に支払期日が到来するものを流動負債・ 1年を超えて支払期日が到来するものを固定負債として表示します。

※未払金や未収金は営業外の債権債務ですが、1年以内に精算させるのが通常ですので流動資産・負債にのみ表示されるのが通常です。

債権債務の分類と表示方法

②有価証券の表示

チェックポイント

(1)売買目的有価証券

保有目的は短期的な保有を目的としているため流動資産に「有価証券」として表示

(2)満期保有目的債権

保有目的は長期的な保有を目的としている有価証券。

償還期間が1年内ならば流動資産に「有価証券」

償還期間が1年超ならば固定資産に「有価証券」として表示

(3)子会社株式・関連会社株式

保有目的は支配などの長期的な保有を目的としているため固定資産に「関係会社株式」として表示

(4)その他有価証券

固定資産に「投資有価証券」として表示

③その他有価証券評価差額金の表示

その他有価証券の評価替えによって生じた「その他有価証券評価額金」は純額を貸借対照表の「純資産の部」に表示します。

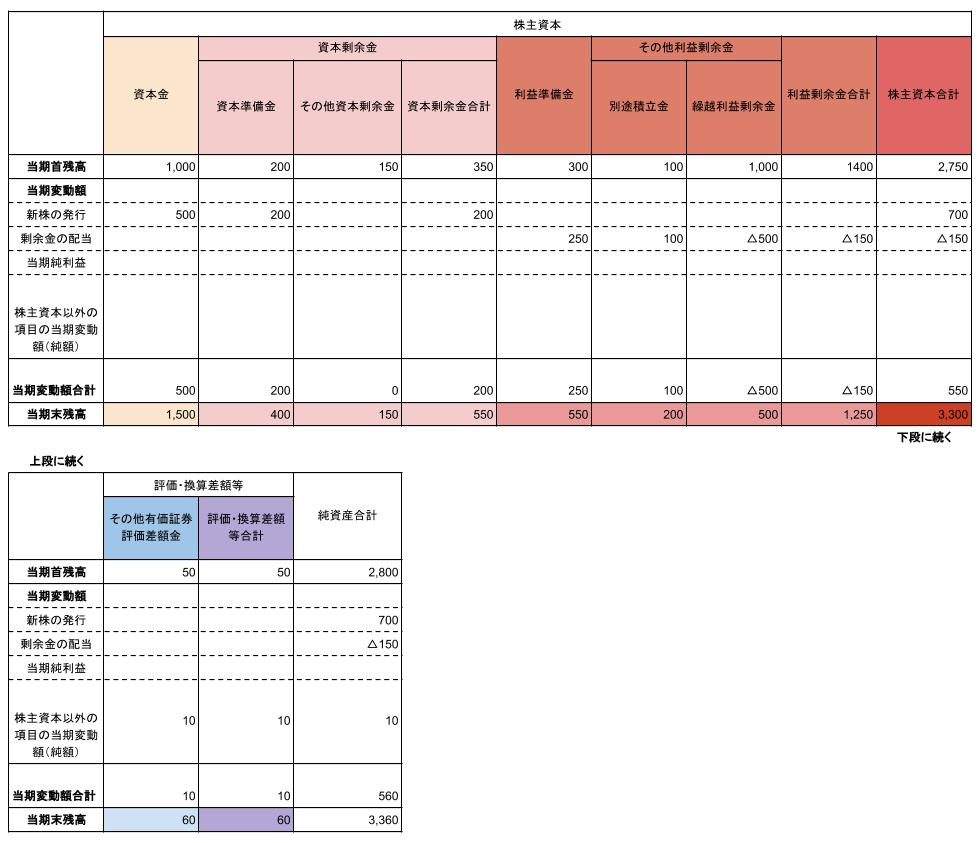

株主資本等変動計算書

株主資本等変動計算書とは、貸借対照表の純資産の部の一会計期間における変動額のうち、主に株主に帰属する株主資本の各項目の変動事由を報告するためのものです。

貸借対照表の純資産項目

Ⅰ株主資本

1.資本金

2.資本剰余金

(1)資本準備金

(2)その他資本剰余金

3.利益剰余金

(1)利益準備金

(2)別途積立金

(3)繰越利益剰余金

株主資本合計

Ⅱ評価・換算差額

1.その他有価証変評価差額金

評価・換算差額等合計

純 資 産 合 計

上記の項目について特化した計算書が株主資本等変動計算書(略して「SS」と呼びます。)です。

様式は以下の様なものです。

①当期首残高

当期首時点の各項目の残高を記入します。

②当期変動額

当期の株主資本等(純資産)の変動額を記入します。

なお、株主資本(評価・換算差額等以外)の当期変動額を変動要因ごとに分けて記入します。一方、評価・換算差額等は当期変動額を純額で記載します。

評価・換算差額等⇒純額で記載

※SSは純資産の変動についてのみ記載し、それ以外の資産・負債の変動については記載しませんので気を付けてください。

また、純資産の減少については「△」を数字の前に付します。

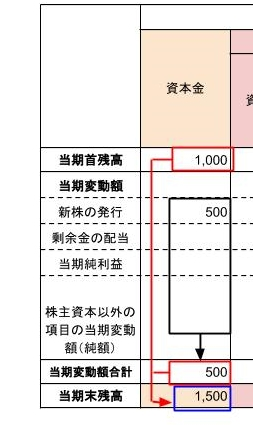

(当座預金)100 (資 本 金)50

(資本剰余金)50

※当座預金の項目はSSにないため記載しない。

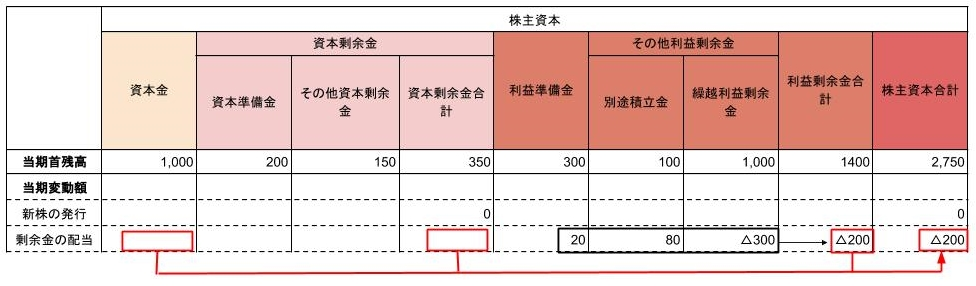

(繰越利益剰余金)300 (未払配当金)200

(利益準備金)20

(別途積立金)80

※未払配当金の項目はSSにないため記載しない。

(損益)266 (繰越利益剰余金)266

※ 損益項目はSSにないため記載しない。

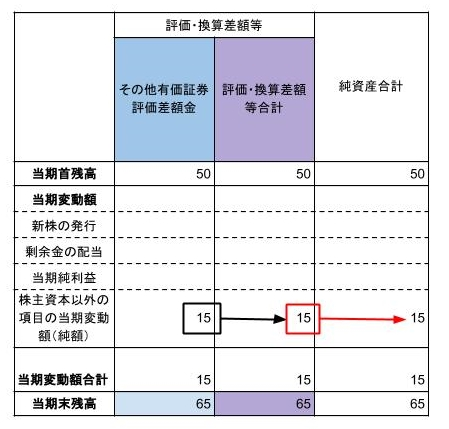

(その他有価証券)15(その他有価要件評価差額金)15

※その他有価証券評価差額金は当期変動額を純額で記載

③当期変動合計額、当期末残高の記入方法

1、当期変動額合計は項目ごとに縦の計算をします。

2、当期末残高は当期首残高に当期変動額合計を加減します。

まとめ

【精算表】棚卸減耗と商品評価損の記入方法

②商品評価損は独立の科目として表示する

財務諸表の作成

②営業外収益・費用…商品の売買以外から生じた費用や収益

③特別利益や特別損失…通常生じない、重要性の大きい利益や損失

商品評価損と棚卸減耗損の表示について

棚卸減耗損…売上原価or販売費および一般管理費に表示

貸倒引当金繰入の表示

営業外債権に掛る貸倒引当金繰入…営業外費用

売上割戻引当金と返品調整引当金

返品調整引当金…売上総利益のマイナス項目

貸借対照表

貸借対照表日の翌日から1年以内に現金化(支払期限の到来)、費用化(収益化)される資産(負債)を流動資産(流動負債)。

1年を超えて現金化(支払期限の到来)、費用化(収益化)かされる資産を固定資産(固定負債)として表示します。

純額を貸借対照表の「純資産の部」に表示

株主資本等変動計算書

評価・換算差額等⇒純額で記載

コメント