今までは個別論点について解説してきました。

今回からは個別論点ではなく、「本支店会計」を解説します。

この「本支店会計」は、今では2級の出題内容として定着した「連結会計」の入門版としてとらえることができます。

そうなの?

そうですね。

本支店が親子会社に変わっただけです。

「連結会計」は「本支店会計」の考え方が基礎にありますので、しっかり今回の「本支店会計」を理解しましょう。

本支店会計とは

会社の規模が大きくなると、支店を各地に設けて活動するようになります。

このように本店と支店ががある場合の会計を本支店会計といいます。

支店が1つの場合の処理

本店勘定と支店勘定

「本店の資金を支店に送った」など本店と支店の間で行われる取引は「内部取引」とよばれます。

帳簿処理上、内部取引が分かるように記載する必要があります。

その場合、本店の帳簿では「支店勘定」で支店では「本店勘定」を設けて本支店間の取引を処理します。

内部取引具体例

①本店から支店に現金を送付した場合の仕訳

本店:本店は現金100円を送付しておりその送付先は支店であるので、現金100円が減少し、その相手勘定が支店勘定になります。

{支 店) 100 (現 金)100

支店:支店は本店から100円を受け取っているため、現金100円が増加しておりその相手勘定は本店勘定になります。

(現 金)100 (本 店)100

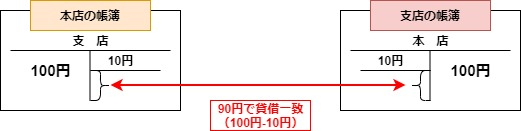

以上の取引を本支店の帳簿を見てみると以下の様になります。

②本店の買掛金を支店が支払った

本店:本店は買掛金が10円減少し、その相手勘定は支店になります。

(買掛金)10 (支 店)10

支店:支店は現金が10円減少し、その相手勘定は本店になります。

(本 店)10 (現 金)10

①と②の例の合算

ポイントは本店の現金は減少していないし、支店の買掛金は減少していないことに気を付けましょう。

また、本店の支店勘定と支店の本店勘定は貸借で金額が一致することも注意しましょう。

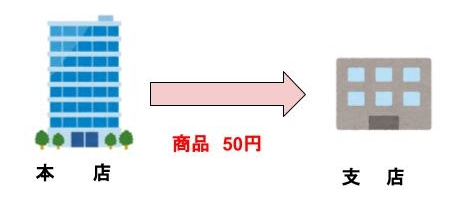

③本店が支店に送品を送付した場合

本店:本店は支店に商品を送付した場合は、支店に対しての売上になります。その相手勘定は支店で処理します。

(支 店)50 (支店売上)50

支店:支店は本店から商品を仕入れたと考えられ、その相手勘定は本店で処理します。

(本店仕入)50 (本 店)50

ニャット

ニャット「支店売上」、「本店仕入」を使うことによって内部取引を把握できるね。

支店が複数存在する場合の処理

支店が複数存在する場合、支店同士の取引を処理する方法は「支店分散計算制度」と「本店集中計算制度」の2つがあります。

支店分散計算制度

支店分散計算制度

支店分散計算制度では、それぞれの支店において本店勘定のほか、各支店勘定を設けて処理します。

本 店:本店は支店分散計算制度においては支店同士の取引では関係ないため仕訳は不要

仕訳なし

A支店:A支店は現金100円が減少しておりその相手勘定はB支店である。

(B支店)100 (現 金)100

B支店:B支店は現金100円が増加しておりその相手勘定はA支店である。

(現 金)100 (A支店)100

本店集中計算制度

本店集中計算制度

本店集中制度では、各支店の帳簿には本店勘定のみ設け、各支店で行われた取引については本店を通して行われたと仮定して処理します。

本店:帳簿上の流れではA支店から現金100円を受け取り、現金100円をB支店に渡したと処理。

①(現 金)100 (A支店)100

②(B支店)100 (現 金)100

⇓(現金同士を相殺)

③(B支店)100 (A支店)100

A支店:帳簿上の流れではA支店が現金100円が減少し、その相手勘定は本店として処理。

(本店)100 (現金)100

B支店:帳簿上の流れではB支店は現金100円が増加し、その相手勘定は本店として処理。

(現金)100 (本店)100

本支店合併財務諸表とは?

本店と支店で別々の帳簿に記入していたとしても本店と支店は実際には1つの会社ですので最終的には1つの財務諸表に仕上げる必要があります。

本店と支店の財務諸表をまとめた財務諸表を「本支店合併財務諸表」といいます。

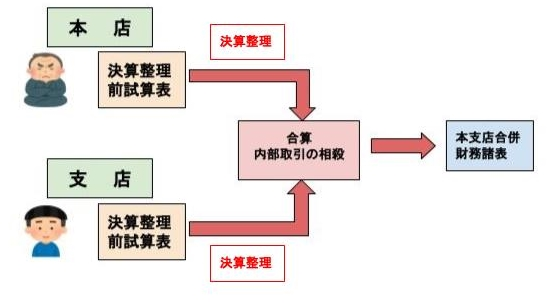

本支店合併財務諸表の作り方

以下の流れで作成します。

今までと同じ!

普通に合計するだけ

ここがポイント!

完成!

この流れは連結でも変わりません。

ここで慣れておきましょう。

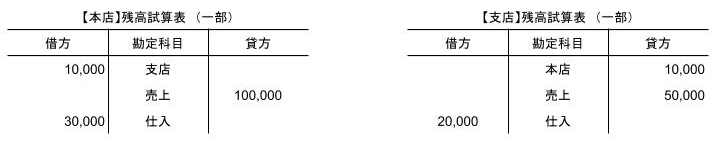

決算整理

本店・支店のそれぞれの決算整理自体はは今までの内容と変わりません。

【解答】

(本店) (減価償却費)20,000 (減価償却累計額)20,000

(支店) (減価償却費)15,000 (減価償却累計額)15,000

内部取引の相殺

本支店合併財務諸表には会社外部との取引のみ計上するため、会社内部の取引は計上できません。

そのため内部取引で計上された勘定科目(支店勘定と本店勘定)は相殺して消去します。

内部取引はあくまで社内のやり取りで、外部との取引ではないため相殺する必要があります。

内部取引は簡単に言えば右手のお金を左手に持ち替えるようなもんだね。

(本店)10,000(支店)10,000

※支店の本店勘定は貸方なので、借方に持ってくる。本店の支店勘定は借方なので、貸方にもってくる。

これで本店勘定・支店勘定を相殺できます。

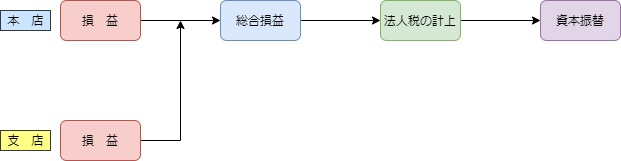

帳簿の締め切り

決算が終わると次期に備えて本店・支店の帳簿を下記の流れで締め切ります。

決算整理後の収益と費用は本店と支出の帳簿において損益勘定に振り替えます。

STEP1 損益の振り替え

決算整理後の収益と費用は本店と支出の帳簿において損益勘定に振り替え、損益勘定で本店・支店独自の当期純損益を算定します。

さらに、本支店会計ではさらに、本店に総合損益勘定を設けて、本店と支店それぞれの当期純利益を総合損益勘定に振り替えます。

まとめ

本支店会計の処理方法

- ①支店独立会計制度

- ②本店集中会計制度(支店が複数存在する場合に使用)

①支店独立会計制度

・本店の帳簿で「支店勘定」、支店で「本店勘定」を設けて本支店間の取引を処理

・取引記帳後は支店勘定・本店勘定の残高が一致

②本店集中会計制度

それぞれの支店において本店勘定のほか、各支店勘定を設けて処理

本支店財務諸表の作成

①本店・支店それぞれの個別単位で決算整理前残高試算表を作成する

②本店・支店それぞれで決算整理を行う

③本店・支店の決算整理後残高試算表を合算する

④内部取引の相殺

⑤本支店合併財務諸表の作成

帳簿の締め切り

①損益の振替

②法人税の計上

③資本振替

コメント