いままで様々な総合原価計算を解説しましたが、全てミスをすることなく製品を完成させていました。

しかしながら実際はミスをしたり、失敗品が発生したりします。

今回は、このような場合の計算を解説したいと思います。

たしかに、失敗しないのは考えにくいもんね。

いままで総合原価計算は単純な計算が多かったですが、この失敗を考慮すると難易度が上がってしまいます。

特に仕損の按分方法の考え方は重要で「両者負担」の考え方はしっかり理解していないと本番でつまずく恐れがあります。

でしっかり点を獲得するために今回の内容をしっかり理解しましょう。

仕損・減損の処理

原価計算上、「失敗」というのは以下の2つに分けられます。

- 仕損 と減損

- ①仕損…製造過程で合格基準に適合しない製品をいいます。

(失敗品)仕損は有形であり、無価値・有価値の場合もある。 - ②減損…減損とは加工中に減少した材料をいう。(例 蒸発・紛散)

無形であり無価値である。

この減損費・仕損費については一定量ならば発生しても問題ないですが、一定以上の発生について異常な発生と考え非原価と考えられます。

正常仕損 ・正常減損の処理

この場合、仕損 ・減損の発生した加工進捗度によって良品への負担方法が変わってきます。

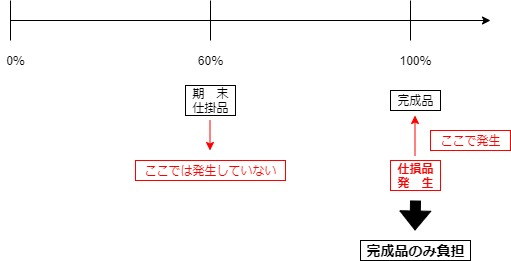

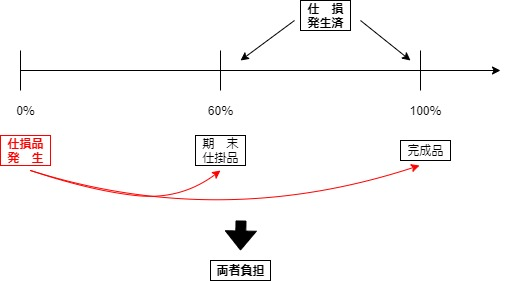

完成品負担

仮に加工進捗度100%地点で仕損費が発生したとするならば、加工進捗度60%の月末仕掛品では仕損は発生していないと考えられるため、完成品にのみ仕損費を負担させます。

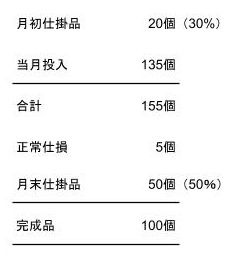

【資料】

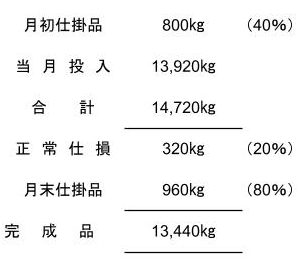

1、生産データ

( )内の数値は加工進捗度を示す。

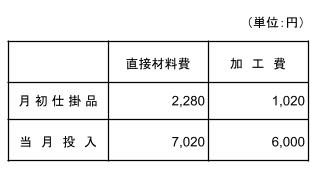

2,原価データ

3その他

①材料はすべて始点で投入している

②仕損 は工程の終点で発生している。すべて正常仕損である。

解説

月末仕掛品

材料費:(2,280+7,020)×50個÷(20個+135個)=3,000

加工費:(1,020+6,000)×30個÷(10個+125個)=1,560

合 計:3,000+1,560=4,560

完成品原価

材料費:(2,280+7,020)×105個÷(20個+135個)=6,300

加工費:(1,020+6,000)×105個÷(10個+125個)=5,460

合 計:6,300+5,460=11,760

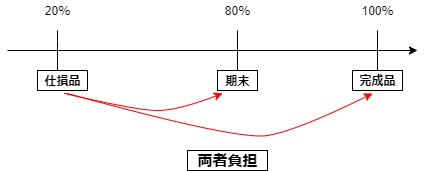

両者負担の場合

仕損費発生の加工費進捗度が40%、月末仕掛品の加工進捗度が60%であるならば、40%の時点で仕損が発生しているため仕掛品、完成品の両者から仕損が発生していると考えられます。よって両者負担になります。

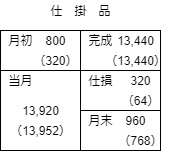

1、生産データ

2、原価データ

3、その他

①( )内は加工進捗度をしめす

②材料は始点で投入される

解答

解説

原価データの整理

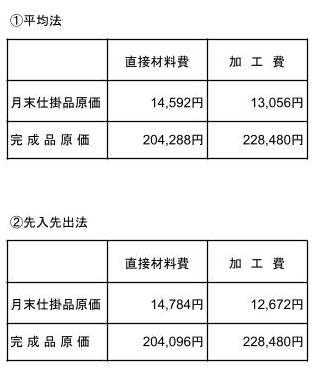

①平均法

月末仕掛品

材料費:(9,440+209,440)×960㎏÷(13,440㎏+960㎏)=14,592

加工費:(12,384+229,152)×768㎏÷(13,440㎏+768㎏)=13,056

完成品原価

材料費:(9,440+209,440)×13,440㎏÷(13,440㎏+960㎏)=204,288

加工費:(12,384+229,152)×13,440㎏÷(13,440㎏+768㎏)=228,480

または差額

②先入先出法

月末仕掛品

材料費:209,440×960㎏÷(13,440㎏+960㎏-800㎏)※=14,784

※完成品+月末-月初=仕損 を無視した当月投入量⇒これをもとに計算する。

加工費:229,152×768㎏÷(13,440㎏+768㎏-320㎏)※=12,672

※完成品+月末-月初=仕損 を無視した当月投入量

完成品

材料費:9,440+209,440-14,784=204,096

加工費:12,384+229,152-12,672=228,864

※参考

材料費:9,440+209,440×(13,440㎏-800㎏)÷(13,440㎏+960㎏-800㎏)=204,096

加工費:12,384+229,152×(13,440㎏-320㎏)÷(13,440㎏+768㎏-320㎏)=228,864

期首仕掛品には負担させる場合はないの?

期首仕掛品は前月に仕損発生済であると仮定しているため当月の期首仕掛品からは当月に仕損は発生しないと考えます。

両者負担の解説

どうして仕損を無視することが両者負担になるの?

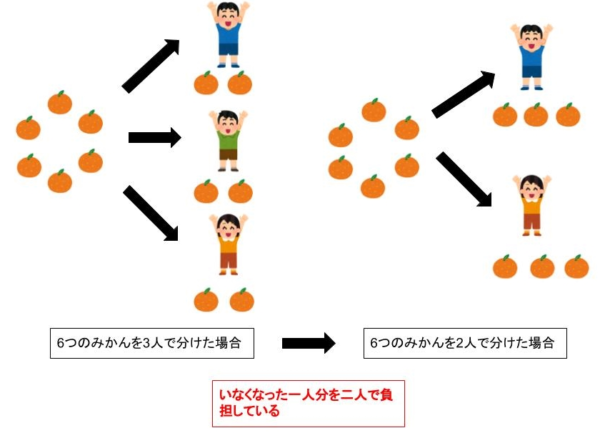

では、簡単な例で説明しましょう。

この場合AくんとBくんCくんは何個ずつみかんを受け取れるでしょう?

みかんは6個だから一人2個ずつ受け取れるね。

そうですね。

仮に以下の条件を付けくわえるとどうでしょう?

みかんは6個で2人だから3個ずつだね。

そうです。結果的にAくんとBくんは間接的にCくんが受け取るはずだったみかんを結果的に受け取っていることになりますね。

なるほど、原価計算の場合は仕損品が負担するはずだった原価を結果的に完成品と月末仕掛品が負担していることになるのか。

まとめ

負担関係

計算方法

・両者負担⇒仕損分はなかったものとして考える

コメント