今回で工業簿記の解説はいよいよ最終回になります。

今まで原価計算で計算してきたことがどのように商業簿記の財務諸表に反映されるのかということについて解説します。

また工場独自に帳簿を持った場合どのように記帳されるかといった内容についても解説します。

・財務諸表上「標準原価・実際原価のどちらを軸に考えるのか」

・工場は支店と同じ

今回の内容でしっかり得点源にしましょう。

工業簿記における財務諸表

工業簿記における財務諸表には商業簿記で勉強したPL,BSの他に製造原価報告書があります。

工業簿記の財務諸表の流れ

製造原価報告書

1、材料費、労務費、経費に分類して記入する形式

2、製造原価と製造間接費に分類して記入する方式

PLとBS

PLとBSの形式は基本的には同じです。

1、PLの形式

名称が異なるものがいくつかあるね。

以下の様な違いがあります。

期首商品棚卸高⇒期首製品棚卸高

当期商品仕入高⇒当期製品製造原価

期末商品棚卸高⇒期末製品棚卸高

2、BSの形式

原価差異の表示

1、製造原価報告書の表示

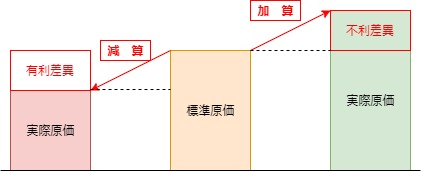

その一方で、予定配賦をしている場合、仕掛品勘定で差異が発生してしまいます。

そこで、「実際発生額が予定発生額」になるように原価差異を調整します。

不利差異は標準原価よりオーバーしたから予定原価にするためには実際原価から減算する必要があるんだね。

そうですね。一方、有利差異は実際原価が標準原価より少ないため予定原価にするためには実際原価に加算する必要があります。

以下の図を参照にしてください。

製造原価報告書原価差異イメージ図

2、PLの表示

PLの場合は売上原価項目は標準原価を記入し、原価差異を加味することによって実際原価に調整します。以下の図のイメージです。

PL原価差異調整イメージ図

本社工場会計

工業簿記においても本社と工場という関係が存在します。この関係は商業簿記の本支店会計の本店と支店の関係に似ています。

仕訳の仕方も本支店会計に似ています。

①工場会計

企業規模が大きくなると工場の会計を本書の会計から独立させて工場にも帳簿を設置することがあります。

②工場会計の諸勘定

工場を独立させた場合、工場では製品の製造に関する取引を独自に記録します。

そのため、本社の帳簿から製品の製造に関する勘定を抜き出し、それを工場の帳簿に設置します。

③仕訳

1、工場勘定と本社勘定

2、仕訳

① 取引の仕訳

(仕入)1,000 (買掛金)1,000

② ①の仕訳を本社と工場に分解

買掛金…本社に設置された勘定⇒本社の仕訳

(仕訳)

本社(工 場)1,000 (買掛金)1,000⇐買掛金は本社で支払い材料は工場にある

工場(材 料)1,000 (本 社)1,000⇐材料は工場で受取り買掛金は本社で支払う

イメージとしては本支店会計と同じだね。

基本的には科目名が変わっただけで同じですね。

詳細は以下のページから参照してください。

https://bkforworkers.com/2341/

https://bkforworkers.com/2349/

本社の勘定:売掛金、買掛金、売上、売上原価、工場

工場の勘定:材料、賃金、製造間接費、仕掛品、本社

①本社は材料500円を掛けで仕入れ、工場の倉庫に受け入れた。

本社:(工場)500(買掛金)500

工場:(材料)500(本 社)500

②工場で材料1,000円(直接材料500円、間接材料500円)を消費した。

本社:仕訳なし

工場:(仕 掛 品)500(材料)1,000

(製造間接費)500

③工場で製品1,000円が完成し、倉庫に納入した。

本社:仕訳なし

工場:(製品)1,000(仕掛品)1,000

④本社製品(原価1,000円)を2,000円で販売し、代金は掛けとした。

本社:(売上原価)1,000(工場)1,000

(売 掛 金)2,000(売上)2,000

工場:(本 社)1,000(製品)1,000

一連の流れのイメージ図

まとめ

工業簿記の財務諸表

差異の調整

不利差異⇒実際原価にプラス

有利差異⇒実際原価からマイナス

差異の調整

不利差異⇒標準原価にプラス

有利差異⇒標準原価からマイナス

本社工場会計

・本社側では「工場勘定」、工場側では「本社勘定」を用いて処理

確認問題もあわせてチェックしよう

コメント