簿記2級の受験生はこんな方が多いのではないのでしょうか?

連結の総合問題が苦手なんだよね。

どっから手をつけていいかわかんないし。

連結が難しい理由としては、難易度が低い問題から高い問題が混在しているからです。

このレベル順に連結の総合問題でも解いていただければ、点数につながるはずです。

今回のブログを通じて、連結の問題を確実に解き、苦手を克服しましょう!

入門編(まず最初に確認しよう!)

・修正仕訳

この修正仕訳が出来ないと始まりません。

ここが不安な方は3級の内容から確認しましょう。

初級編(連結問題で確実に行う内容)

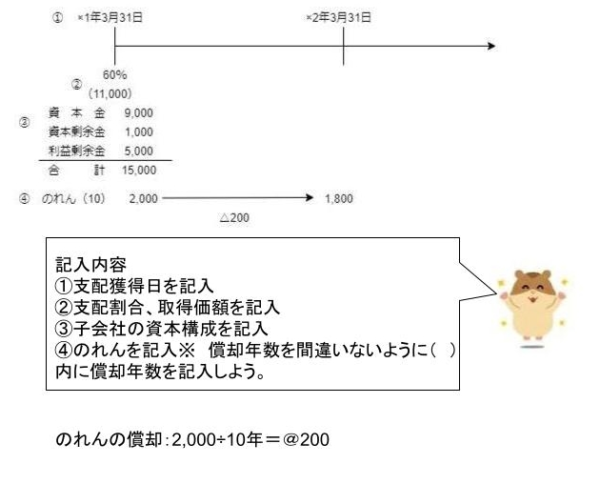

・タイムテーブルの作成

ここまでタイムテーブルについては解説しませんでしたが、連結問題を解くには実はタイムテーブルを書くことが重要になります。

タイムテーブルの書き方は下の例で解説します。

・投資と資本の相殺消去(利益剰余金を除く)

投資と資本の相殺消去の仕訳は連結の第一歩です。

しかし連結全体からみれば親会社の資本構成に他なりません(利益剰余金を除く)。

・のれん

のれんの求め方については解説しましたが、開始仕訳を書き出してのれんを求めていれば、試験時間が足りなくなってしまいます。

電卓の使用方法については下記のページを参照にしてください。

タイムテーブルの作成、のれんの求め方は以下の例を参照してください。

その際のS社の貸借対照表は以下の通りである。

なお、のれんは発生年度の翌年から10年間の定額法で償却する。

解説

タイムテーブルの作成

のれんの計算方法

以下の計算方法で電卓のみでのれんを計算することができます。

【 】内は電卓キーを表しています。

※マイナスの値になればもちろん「負ののれん」になります。

基本的に開始仕訳は書かないようにしましょう。

これだけで時間がかなり奪われます。

もちろん仕訳が聞かれた場合はもちろんかけるように練習はしましょう。

中級(練習すれば確実に点が採れるぞ!)

・配当の相殺

子会社から配当の仕訳は決まっているので練習すればそのまま回答に繋がるぞ!

・取引の相殺

修正仕訳を思い出せば解けるはず!

上級(がんばって点を採りたいところ)

・未実現利益

未実現利益については解説した3段階の方法で落ち着いて仕訳を切ってください。

https://bkforworkers.com/2481/

・非支配株主持分

非支配株主持分の解き方については以下の例題で解説します。

捨て問(時間をかけるだけ無駄)

・利益剰余金の計算

これは時間をかけるだけ無駄です。ここに時間をかけるなら他に時間をかけてしっかり得点につなげましょう。

練習問題

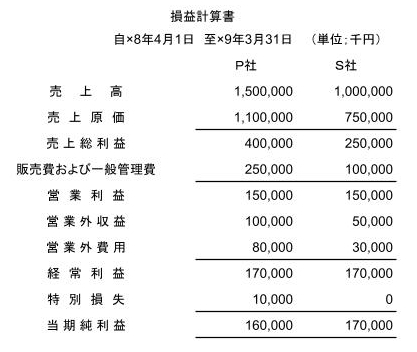

以下のA株式会社の【資料】にもとづいて解答用紙の連結第2年度(×8年4月1日から×9年3月31日)における連結損益計算書および連結損益貸借対照表を作成しなさい。なお、P社S社の決算日は3月31日である。

【資料】

1.P社は×7年3月31日にS社の発行済株式総数の60%の株式を225,000千円で取得して支配を獲得し、それ以降S社を連結子会社として連結財務諸表を作成している。なお、のれんは支配獲得時の翌年度から10年間で均等償却を行う。

×7年3月31日(支配獲得時)のS社の個別貸借対照表は以下のとおりである。

※S社の連結第1年度(×7年4月1日から×8年3月31日)の当期純利益は20,000千円であり、配当は行っていない。

2.P社およびS社の連結第2年度個別損益計算書および連結第2年度末の個別貸借対照表は以下のとおりである。

3.連結2年度(×8年4月1日から×9年3月31日まで)においてS社は利益剰余金を財源として5,000千円の配当を行っている。

(1)連結会社間の債権・債務

P社は売掛金の期末残高15,000千円に対して1%の貸倒引当金を設定しており、期末売掛金のうち、10,000千円がS社に対するものである。

(2)連結間の内部取引高

P社は当期よりS社に対して商品を販売しており、その売上高は300,000千円である。また、S社のP社からの商品仕入高は300,000千円であった。

(3)未実現利益

P社はS社に対して仕入金額に10%の利益を付加して商品を販売しておりS社はP社から仕入れた商品を外部に販売している。なお、×9年3月31日にS社が保有しているP社から仕入れた期末商品の金額は55,000千円である。なお、当期首段階においては44,000千円を保有していた。利益の付加率については変更していない。

(4)土地の売却

P社はS社に対して当期中に帳簿価額17,500千円の土地を15,000千円で売却代金は現金で受け取っており、S社は当期末においてこの土地を保有している

解答用紙

①株主資本等変動計算書は利益剰余金と非支配株主持分の変動のみを記載するものとする。

②( )内の金額は貸方金額を示している。

問題のpdfはこちらからダウンロードできます。

コメント