今回は連結の中でも苦手にしてしまう方が多いのではないでしょうか?

この未実現利益の消去では仕訳を覚えるのではなく解き方を理解しましょう。

未実現利益の解き方を理解し、得点につなげましょう!

未実現利益の消去(アップ・ダウンストリーム)

親子間で販売した商品や土地について利益を賦課して販売し、期末までたな卸資産を保有している場合、連結上この利益は意味にない利益ですので、消去する必要があります。

この利益のことを未実現利益といいます。

簿記2級においてはたな卸資産と土地に限定されています。

未実現利益の消去方法

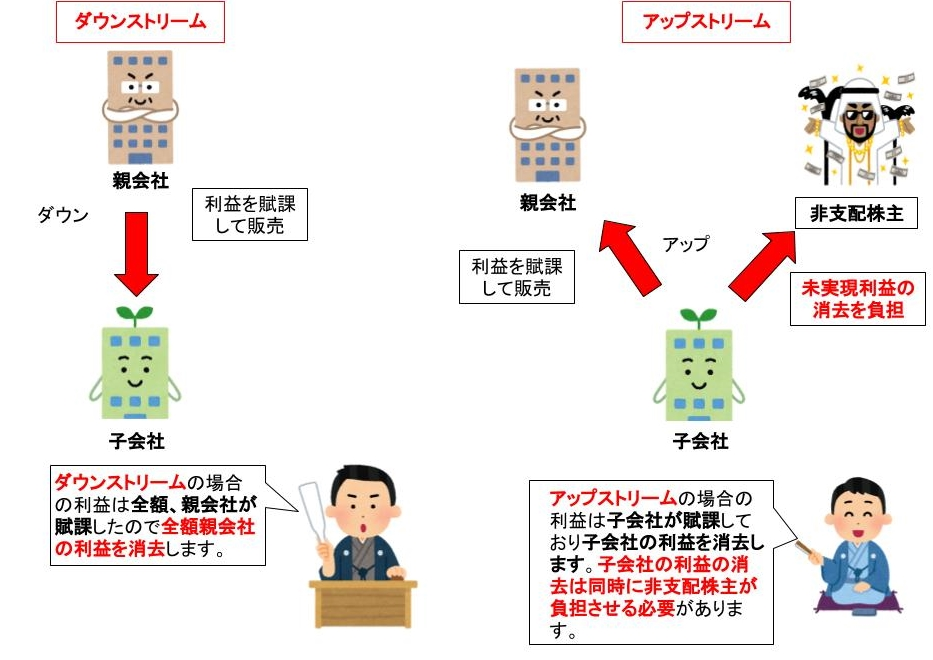

ダウンストリーム

親会社が子会社に利益を賦課して販売した場合の未実現利益の消却方法です。消却方法は全額消去・親会社負担方式です。

アップストリーム

子会社が親会社に利益を賦課して販売した場合の未実現利益の消却方法です。消却方法は全額消去・持分比率負担方式です。

未実利益の消去方法

親子間においてたな卸資産に利益を賦課して販売し、期末まで保有している場合、その未実現利益は全額を消去する必要がります。

また、これは子会社間の取引にも該当します。

子会社間の取引はおそらく2級での出題はありません。

たな卸資産の未実現利益の消去に関する仕訳は以下の様になります

1、ダウンストリーム

(売上原価)×××(たな卸資産)×××

2、アップストリーム

(売上原価)×××(たな卸資産)×××

(非支配株主持分)×××(非支配株主に帰属する当期純利益)××× ※

※非支配株主による負担 利益消去額×非支配株主持分比率

親会社が子会社に利益を賦課し販売した棚卸資産を販売し、期末まで保有している図

開始仕訳(前年度に利益を含むたな卸資産を保有している場合)

1,ダウンストリーム

(利益剰余金)×××(たな卸資産)×××

2、アップストリーム

(利益剰余金)×××(たな卸資産)×××

(非支配株主持分)×××(利益剰余金)×××

以前にも解説しましたが過去の損益項目を今年度に計上できません。

そのため「利益剰余金」という過去の計算結果に反映させます。

ただし、簿記上は先に仕入れた商品は先に販売されるという仮定が存在します。

そのため、開始仕訳で行われた商品は当期に全て販売される仕訳が必要になります。

実現仕訳

1,ダウンストリーム

(たな卸資産)×××(売上原価)×××

2,アップストリーム

(たな卸資産)×××(売上原価)×××

(非支配株主持分)×××(非支配株主に帰属する当期純利益)×××

【資料】P・S社の取引に関する事項

(1)P社は商品の一部を毎期S社へ売り上げており、S社のたな卸には当期P社より仕入れた商品が14,000円含まれている。なお、P社のS社に対する売上利益率は25%であった。

(2)前期末のS社の棚卸資産には、P社より知れた商品が10,000円含まれていた。なお、前期におけるP社のS社に対する売上利益率は24%であった。

回答

(利益剰余金)2,400(たな卸資産)3,500

(売 上 原 価)1,100

解説

当期末の未実現利益の消去

(売上原価)3,500 (たな卸資産)3,500

当期末S社商品14,000×当期売上総利益率25%=3,500

開始仕訳

(利益剰余金)2,400(たな卸資産)2,400

前期末S社のP社商品10,000×当期売上総利益率24%=2,400

実現仕訳

(たな卸資産)2,400(売上原価)2,400

精算表・財務諸表の作成

連結財務諸表は個別財務諸表を合算し、連結修正仕訳を加えて作成されますが、この手続きを記入するのが、連結精算表です。

連結精算表は個別財務諸表欄・連結修正欄・連結財務諸表欄からなります。

以下の【資料】を参考にし、当期の連結精算表を作成しなさい。

【資料】

(1)開始仕訳

(資 本 金)40,000 (S 社 株 式 ) 56,000

(資本剰余金)10,000 (非支配株式)14,000

(利益剰余金)20,000

(2)当期純利益の振替

(非支配株主に対する当期純利益)2,000 (非支配株主持分)2,000

(3)剰余金の配当の振替

(非支配株主持分)1,000 (利益剰余金)1,000

(4)受取配当金の相殺

(受取配当金)4,000 (利益剰余金)4,000

解答用紙

回答

まとめ

未実現利益の消去の考え方

①当期末の未実現利益の消去⇒②開始仕訳(「売上原価」を「利益剰余金」への振替)⇒③実現仕訳(反対仕訳+「利益剰余金」を「売上原価」へ振替)

精算表の記入

3級の精算表と記入方法が同じ

コメント