前回出題した連結の解答編です。

今までは通常の解説にとどまっていましたが、今回は具体的な解答方法を伝授します。

連結の問題で点を取るにはある程度テクニックが必須です。

今回のテクニックを練習して自分のものにしましょう。

きっと、連結の問題で点数がとれるようになります。

回答

解説

S社タイムテーブル

タカ

タカ上のタイムテーブルを仕訳で表すと以下のようになります。

①-①開始仕訳

(資 本 金)200,000 (S 社 株 式)225,000

(資本剰余金) 80,000 (非支配株主持分)140,000

(利益剰余金) 70,000

(の れ ん) 15,000

①-②前年度ののれん償却

(利益剰余金)1,500 (のれん)1,500※

※15,000÷10=1,500

①-③利益剰余金の計上

(利益剰余金)8,000 (非支配株主持分)8,000※

※20,000×(1ー60%)=8,000

①開始仕訳まとめ

(資 本 金)200,000 (S 社 株 式)225,000

(資本剰余金) 80,000 (非支配株主持分)148,000

(利益剰余金) 79,500ー期首残高ー

(の れ ん) 13,500

②のれんの償却

(のれん償却費)ー販管費ー 1,500 (のれん)1,500

③利益剰余金の振替

(非支配株主に帰属する利益)68,000 (非支配株主)68,000※

※170,000×(1-60%)=68,000

④配当金の相殺

(受 取 配 当 金)ー営業外収益ー 3,000 (配 当 金)5,000

(非支配株主持分)2,000

※親 会 社 分 5,000×60%=3,000

非支配株主持分 5,000×40%=2,000

ニャット

ニャットここから下の仕訳は問題の試算表や財務諸表に直接書き込みましょう

⑤債権債務の相殺

(買 掛 金)10,000 (売 掛 金)10,000

(貸倒引当金) 100 (貸倒引当金繰入)ー販管費ー 100

⑥取引の相殺

(売 上 高)300,000 (売上原価) 300,000

⑦未実現利益の消去

(売上原価) 1,000 (たな卸高)5,000

(利益剰余金)ー期首残高ー 4,000

未実現利益の消去の考え方(下の仕訳をまとめると上記の仕訳になります。)

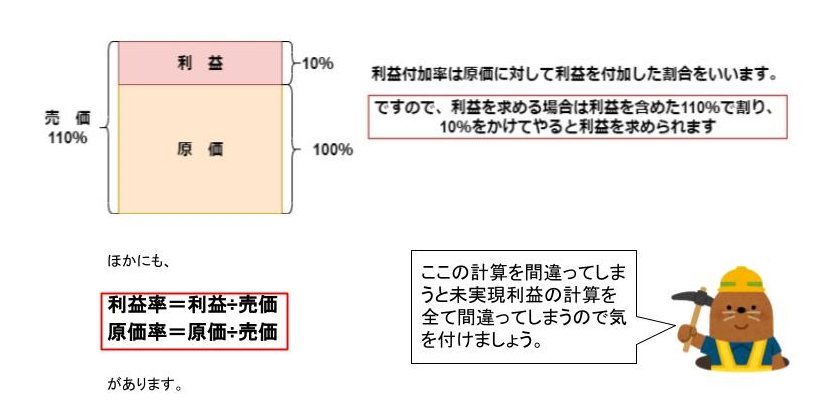

(参考)利益率の計算について

今回おそらく初めて利益付加率について出題したと思います。

利益付加率についてここでまとめたいと思います。

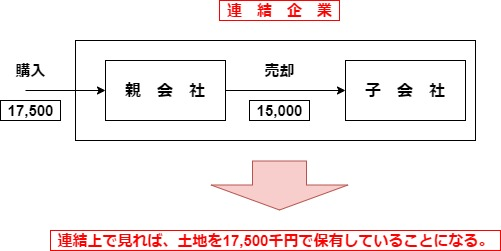

⑧土地の未実現利益の消去

(土地)2,500 (固定資産売却損)ー特別損失ー2,500

(個別財務諸表上の処理)

親会社から子会社への売却(現金販売と仮定)

(現 金)15,000 (土地)17,500

(固定資産売却損)2,500

子会社の購入

(土地)15,000(現金)15,000

連結上では土地を17,500千円で保有していることになるので、土地の簿価の修正、固定資産売却損の修正が必要になります。

⑨非支配株主持分の計算方法

タイムテーブル上の×9年3月31日の合計額535,000×非支配持分比率40%=214,000

【注意!】

例

のれん償却費⇒販管費

受取配当額⇒営業外収益

固定資産売却損益⇒特別損益

具体的処理方法

以前紹介した集計テクニックを使用しましょう。

連結財務諸表の内容が聞かれたらこの方法で解くとより早く解けますよ。

ニャット仕訳を書かずに直接数字を書き込めると解答が早くなりますよ!

今回の内容はこちらからダウンロードできます。

コメント