標準原価計算の解説も完了しました。

今回からは、直接原価計算の解説を行います。

直接原価計算自体は総合原価計算よりも理解しやすい部分もありますが、

特に、CVP分析は実務でも使える内容ですので、今回の直接原価計算をしっかり理解しましょう。

変動費と固定費

直接原価計算は製品の原価は変動費と固定費に分けて計算するということが特徴です。

全部原価計算と直接原価計算

いままで解説してきた原価計算は「全部原価計算」といいます。

「全部原価計算」とは製品にかかった原価すべて製品原価として計算しました。

これに対して製品の製造にかかった原価のうち、変動費のみを製品原価として計算する原価計算を「直接原価計算」といいます。

直接原価計算の特徴と損益計算書

直接原価計算の特徴は以下の通りです。

・製造原価は変動製造原価(直接材料費・直接労務費・変動製造間接費)で計算する。

・固定製造間接費は発生した金額をその期の費用として処理する。

損益計算書は以下の通りとなる

(3)当期製造費用

①変動費 直接材料費 @30円

変動加工費 @20円

変動販売費 @10円

②固定費 固定加工費 @2,000円

固定販売費・一般管理費 1,000円

(4)製品1個あたりの販売価格は@150円である。

解答

解説

計算方法によって利益が違うんだね。

そうですね。この利益の違いを修正する手続きが下記の「固定費調整」にまります。

固定費調整

財務諸表に掲載する営業利益は全部原価計算の営業利益でなければなりません。

そのため直接原価計算で計算した営業利益を全部原価計算の営業利益に修正する必要があります。

よって直接原価計算の営業利益に在庫に含まれる固定製造原価を加減調整し、全部原価計算の営業利益に変換します。

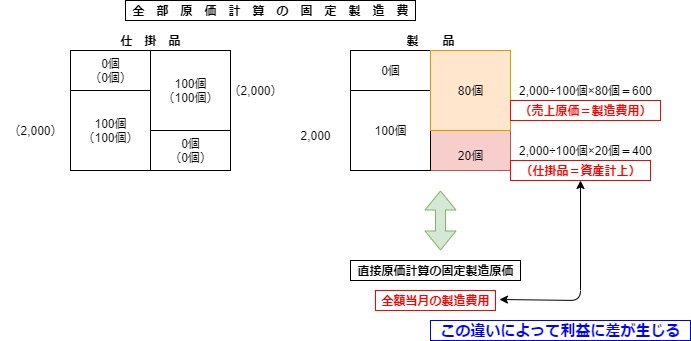

では、上記の例題を参考に固定製造費の流れを見てみましょう。

全部原価計算の営業利益と直接原価計算の営業利益を見てみましょう。

直接原価計算 4,200円

差額は400円です。これは製品の月末製品に含まれる固定製造費の額になります。

ほんとだね。

全部原価計算では資産計上している一方で、直接原価計算では費用計上しているためこのような違いが生まれます。

計算方法は以下の様に求められます。

期首の仕掛品・製品に含まれる固定製造原価は当月に販売していると仮定するので当月の製造原価に加味します。

固定費調整は以下の様に計算書の末尾に表示されます。

まとめ

変動費と固定費

固定費…生産量(操業度)に比例して変動しない費用

全部原価計算と直接原価計算のPL

固定費調整

計算方法

固定費調整の計算書

あわせて確認問題もチェックしよう

コメント