今回は簿記の基礎の内容でもある、一般商品売買について解説します。

タカ

タカ2級までの内容は下記のページで参考してください。

簿記1級では特に原価率の計算はとても重要になってきます。

そこで、しっかり足場固めということで原価率・利益率・利益付加率の計算方法・考え方を整理していきたいと思います。

この関係性は今後の特殊商品売買・連結でも重要になりますのでしっかり理解しましょう。

原価率・利益率・利益付加率

(1)原価とは?

商品の原価は購入の代価から仕入戻し高と仕入値引き等を控除して、仕入付随費用を加算したものをいいます。

(2)売価とは?

商品の売価は予定販売価格のことをいう。例外的に実際売上高のことをいう場合もある。

予定販売価格から売上値引・売上割戻を控除した額が実際販売価格をいう。

(3)原価率

原価を売価(予定販売価格)で除したものをいう。

(4)利益率

売価(予定販売価格)から原価を控除したものを利益といい、この利益を売価で除したものを利益率という。

1から利益率を控除すると原価率に等しくなる。

・利益率=利益÷売価

4,利益付加率

利益を原価で除したものを利益付加率という。

・売価÷原価=1+利益付加率

・原価率=1÷(1+利益付加率)

いろいろあって、頭の中が混乱しそう。

1つ1つ確実に理解していきましょう。

総合問題では合わせ技も出たりしますよ。

解答

利 益 10,000-8,000=2,000

利 益 率 2,000(利益)÷10,000(売価)=20%

利益付加率 2,000(利益)÷8,000(原価)=25% ⇒利益付加率25%

10,000(売価)÷8,000(原価)=125%⇒利益付加率25%

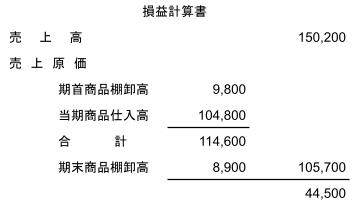

解答

売上:試算表売上勘定額

売上原価

1,当期仕入高;試算表仕入高

2,期末商品棚卸高;売上150,200+売上値引800=151,000

売価151,000×原価70%=105,700

期首9,800+当期104,800-売上原価105,700=期末8,900

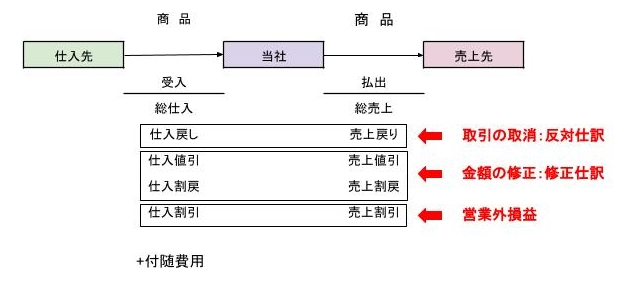

(参考)各取引内容一覧

総記法

総記法とは?

総記法は、仕入時も売上時もすべて商品勘定のみで記帳を行う記帳方法です。

①仕入時

例 商品500円を掛けで仕入れた。

(商 品)500 (買掛金)500

②仕入戻し・仕入値引き

例 商品100円を仕入戻しを行い掛けと相殺した。

(買掛金)100 (商 品)100

③売上時

例 商品1,200円を掛けで販売した。

(売掛金)1,200(商 品)1,200

④売上戻し・値引き

例 販売した商品のうち200円を値引きした。

(商 品)200 (売掛金)200

⑤決算整理

例 決算を迎えたため上記の内容について決算整理を行う。

(商品)600 (商品販売益)600※

※貸借の差額を商品販売益として計上する

上記の一連の流れをまとめると以下の様になります。

決算整理前残高(総記法)

総記法のポイント

・決算整理は「商品勘定」を「商品販売益」に振り替える。

商品販売益=決算整理残高+期末商品帳簿残高

商品販売益=期末商品残高-決算整理残高

期中はすべて「商品」勘定で処理するんだね。

そうです。

決算整理で貸借差額を商品販売益に計上します。

まとめ

・商品の原価

購入原価=(購入代価ー仕入値引ー仕入戻)+仕入付随費用

・商品の売価

実際販売価格=総売上高ー売上戻りー売上値引きー売上割引

・利益率

利益率=原価÷売価

・原価率

原価率=(売価-原価)÷売価

=利益÷売価

・利益付加率

利益付加率=(売価-原価)÷原価

=利益÷原価

・その他

1-原価率=利益率、1÷(1+利益付加率)=原価率

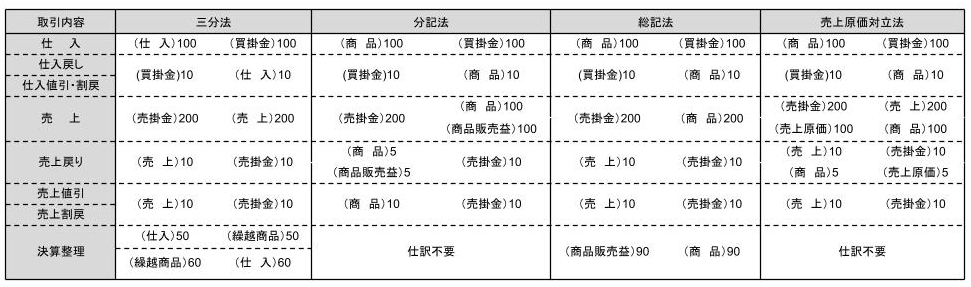

各記帳方法のまとめ

コメント