標準原価計算は工業簿記の中でも特に重要な範囲です。

特に以下の内容に注意しましょう!

- 標準原価計算の問題で気を付けるべき内容

- ・標準原価計算の差異の把握方法(シングルプランorパーシャルプラン)

- ・差異分析

これらの内容は試験でも頻出問題ですし、落としてないけない内容です!

しっかりマスターしましょう!

問題1 標準原価計算(差異の記帳方法)

以下の資料にもとづき問に答えなさい。

【資料】

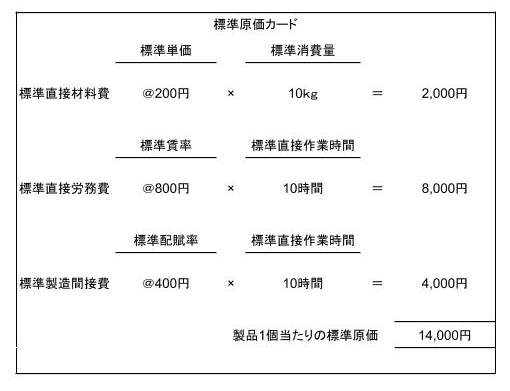

1.標準原価カード

2.生産データ

3.当月原価データ

直接材料費:10,033,000円(50,150kg)

直接労務費:39,721,500円(49,650時間)

製造間接費:19,973,000円(49,650時間)

4.その他

(1)製造間接費は直接作業時間を基準に配賦を行っている。

(2)製造間接費の正常配賦のうち、変動比率は100円/時間である。

(3)基準操業度は50,000時間である。

(4)製造間接費の差異分析において、能率差異には固定費部分を含めること。

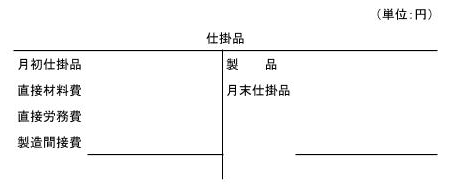

問1 シングル・プランにより仕掛品勘定へ勘定記入を行いなさい。

問2 パーシャル・プランにより仕掛品勘定へ勘定記入を行いなさい。

解答用紙

問1

問2

問題2 差異分析

以下の資料に基づき問に答えなさい。

【資料】

1.標準原価カード(製品1個あたり)

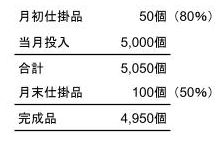

2.当月生産データ

(注)(1)( )内は加工進捗度を表す。

(2)材料は工程の支店で全て投入する。

3.当月原価データ

直接材料費:262,000円(4,950kg)

直接労務費:178,000円(4,800時間)

製造間接費:490,000円

4.その他

(1)製造間接費は直接作業時間を基準に配賦を行っている。

(2)製造間接費の正常配賦のうち、変動比率は30円/時間、固定費額は300,000円である。

(3)標準配賦率は80円/時間である。

(4)実際操業度は6,200時間である。

問 シングル・プラン、パーシャルプランによる仕掛品の記入を行い、差異分析を行いなさい。(能率差異には固定費部分を含めること。)

解答用紙

今回のPDFはこちらからダウンロードしてください。

ニャット

ニャット今回の解答は下のページです

コメント