問題1

解答

解説

1、全部原価計算の損益計算書

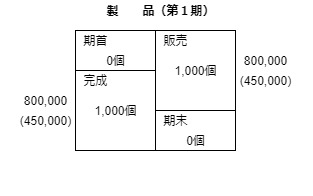

(1)第1期

売上高 :@2,000円×1,000個=2,000,000円

売上原価:@800円×1,000個+450,000=1,250,000

販管費 :変動販売費:@200円×1,000個= 200,000円

固定販売費: 100,000円

一般管理費: 80,000円

合 計: 380,000円

(2)第2期

変動直接原価:

販売分:@800円×1,400個=1,120,000

期末分:@800円×100個=80,000

固定間接原価

販売分:450,000円×1,400個÷1,500個=420,000円

期末分:450,000円×100個÷1,500個=30,000円

売上高 :@2,000円×1,400個=2,800,000円

売上原価:1,120,000+420,000=1,540,000

販管費 :変動販売費:@200円×1,400個= 280,000円

固定販売費: 100,000円

一般管理費: 80,000円

合 計: 460,000円

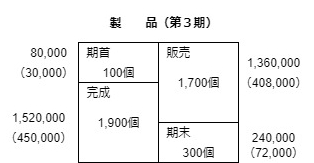

(3)第3期

変動直接原価:

販売分:@800円×1,700個=1,360,000

期末分:@800円×300個=240,000

固定間接原価

期末分:(450,000円+30,000円)×300個÷(1,900個+100個)=72,000円

販売分:30,000円+450,000円-72,000円=408,000円

売上高 :@2,000円×1,700個=3,400,000円

売上原価:1,360,000+408,000=1,768,000

販管費 :変動販売費:@200円×1,700個= 340,000円

固定販売費: 100,000円

一般管理費: 80,000円

合 計: 520,000円

2、直接原価計算の損益計算書

(1)第1期

売上高 :@2,000円×1,000個=2,000,000円

変動売上原価:@800円×1,000個=800,000

変動販管費 :@200円×1,000個= 200,000円

固 定 費 :固定製造原価: 450,000円

固定販売費 : 100,000円

一般管理費 : 80,000円

合 計 : 630,000円

(2)第2期

売上高 :@2,000円×1,400個=2,800,000円

変動売上原価:@800円×1,400個=1,1200,000

変動販管費 :@200円×1,400個= 280,000円

固 定 費 :固定製造原価: 450,000円

固定販売費 : 100,000円

一般管理費 : 80,000円

合 計 : 630,000円

(3)第3期

売上高 :@2,000円×1,700個=3,400,000円

変動売上原価:@800円×1,700個=1,360,000

変動販管費 :@200円×1,700個= 340,000円

固 定 費 :固定製造原価: 450,000円

固定販売費 : 100,000円

一般管理費 : 80,000円

合 計 : 630,000円

問題2

解答

解説

問1

売上高をSとおく

①貢献利益率を求める

(1,500-600)÷1,500=0.6

②損益分岐点販売高を求める

0.6S-6,480,000=0

0.6S=6,480,000

S=10,800,000

または、販売個数をXと置く

③損益分岐点販売個数を求める

1,500X-(540+60)X‐6,480,000=0

900X-6,480,000=0

X=7,200個(損益分岐点販売個数)

7,200個×@1500円=10,800,000(損益販売分岐点販売高)

問2

上記、問1参照

問3

(18,000,000-10,800,000)÷18,000,000=40%

問4

売上高をSとおく

0.6S=6,480,000+6,000,000

S=20,800,000

問5

0.6S-6,480,000=0.3S

0.3S=6,480,000

S=21,600,000

問4・5については販売個数をもとに計算すると割り切れず個数が計算できません。

このような場合もあるので、販売個数、売上高、どちらからでも計算できるようにしましょう。

問題3

解答

固定費:190,000円

変動費:@600円

解説

正常直接作業時間は350時間から400時間なので5月、6月はデータから排除する。

その中で最も直接作業時間が高いのは2月・低いのは1月となる。

よって以下の様に求められる

(430,000-400,000)÷(400-350)=@600(変動費)

400,000-350×600=190,000’(固定費)

問題4

解答

解説

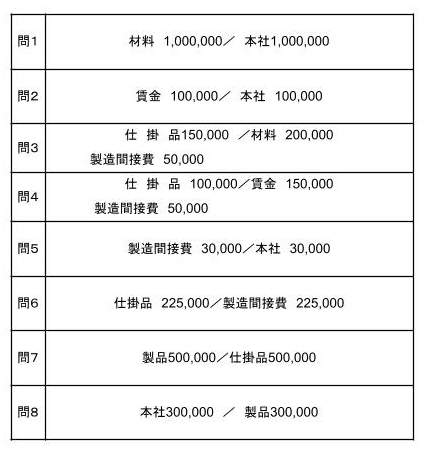

①材料費

主要材料:50,000+1,000,000-60,000=990,000

補助材料:20,000+300,000-10,000=310,000

②労務費

直接工賃金:560,000+20,000-30,000=550,000

間接工賃金:350,000+14,000-24,000=340,000

給 料:220,000+8,000-6,000=222,000

③製造間接費

製造間接費:補助材料費310,000+間接工賃金340,000+給料222,000+経費91,000=963,000

造間接費の予定配賦額:直接労務費550,000×150%=825,000

製製造間接費配賦差異:825,000-963,000=△138,000

問題5

PDFが必要な方はここからダウンロードできます。

問題のページはこちらだよ!。

コメント