今回も1級の一般商品売買です。

その中でも1級にのみ存在する範囲の「売価還元法」をメインに解説します。

「売価還元法」はまじめにやるとケッコウめんどうな範囲です。

その売価還元法については必殺のテクニックが存在します。

ぜひこのテクニックを習得して点数アップを狙ってください。

棚卸資産

商品評価損のPL表示

(1)通常の販売目的で保有する棚卸資産の損益の表示

・収益性の低下が棚卸資産の製造に関して不可避な場合⇒製造原価

・収益性の低下による簿価の切り下げが「臨時の事象」に起因し、かつ、「多額」⇒特別損失

「臨時の事象」とは?

以下のいずれかをいいます。

✓災害による損失の発生

「臨時の事象」が出れば「特別損失」なのは棚卸資産に限ったことではないです!

(2)トレーディング目的で保有する棚卸資産

①評価基準

トレーディング目的で保有する棚卸資産の評価基準は市場価格をもってBS価格とし、帳簿価額との差額は当期の損益として処理します。

②PL表示

原則として、純額で売上表示

イメージは。売買目的有価証券ですね。

洗替法と切放法

2級で勉強した商品評価損を計上する方法を「切放法」といいます。

1級では新たに洗替法を解説します。

洗替法の記帳方法

(1)前期末決算時

(繰 越 商 品) 1,000(仕 入) 1,000

(商品評価損) 100(商品低評価勘定) 100

(2)当期末決算時

(仕 入)1,000(繰 越 商 品)1,000

(商品低評価勘定) 100(商品低評価勘定戻入) 100

売価還元法

売価還元法とは期末棚卸商品を売価で管理し、原価率をかけて原価を把握する方法である。

売価還元法には売価還元平均原価法と売価還元低価法がある。

売価還元平均原価法

①原価率

②期末棚卸高

期末棚卸高(売価)×原価率=PL上「期末棚卸高」

売価還元低価法

①原価率

②期末棚卸高

期末棚卸高(売価)×原価率=PL上「期末棚卸高」

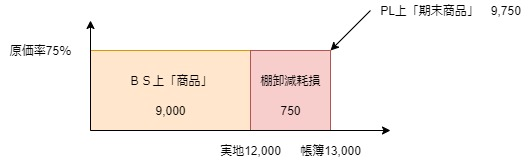

解答

①

(仕 入)11,100 (繰越商品)11,100

(繰 越 商 品) 9,750 (仕 入) 9,750

(棚卸減耗損) 750 (繰越商品) 750

②

(仕 入) 11,100 (繰越商品) 11,100

(繰越商品) 9,360 (仕 入) 9,360

(棚卸減耗損) 720 (繰越商品) 720

解説

①売価還元原価法

1,原価法

=75%

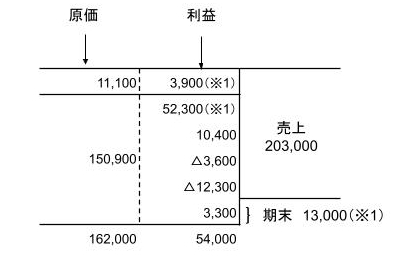

解き方のテクニック

売価還元原価法については以下の方法で解きましょう。

※1 差額で求められる

ポイントは原価と利益を分けて上記の図のように記入すると分かりやすいです。

すると以下の式で求められます。

16,200(原価)÷(162,000(原価)+54,000(利益))=75%

2,期末商品棚卸高

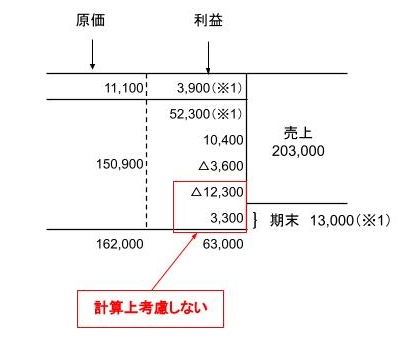

②売価還元低価法

1,原価率

=72%

解き方のテクニック

売価還元低価法については以下の方法で解きましょう。

ポイントは原価と利益を分けて上記の図のように記入すると分かりやすいです。

すると以下の式で求められます。

16,200(原価)÷(162,000(原価)+63,000(利益))=72%

2,期末商品棚卸高

現金勘定

現金の範囲

①現金

②通貨代表証券(銀行に持って行けば現金に変えてくれるもの→現金と同様に扱う)

他人振出小切手

送金小切手 (送金手段として銀行が振り出す小切手)

支払い期日到来の公社債の利札 (社債の利息を表す証券)

株式配当金領収書 (株式の配当を表す証券)

現金と紛らわしいもの

先日付小切手 ⇒受取手形勘定

(特定の日付まで換金できない小切手)

不渡小切手 ⇒不渡小切手勘定または、不渡手形勘定

自社振出の回収小切手 ⇒当座預金勘定

自社作成の未渡小切手 ⇒当座預金勘定

収入印紙 ⇒租税公課または、貯蔵品

切手・はがき ⇒通信費または貯蔵品

解答

8,100円

解説

紙幣・貨幣 2,670⇒現金

他社振出の当座小切手 1,570⇒現金

860⇒先日付小切手または受取手形

自社振出の回収小切手 1,890⇒当座預金

自社作成の未私小切手 550⇒当座預金

預金手形 3,000⇒現金

振替貯金払出証書 410⇒現金

収入印紙 240⇒貯蔵品または消耗品

郵便切手・はがき 320⇒貯蔵品または消耗品

社債の利札 450⇒現金

1,350⇒期限が未到来のものは単に権利をあらわすもの

銀行勘定調整表は以下のページから復習してください。

https://bkforworkers.com/1169/

https://bkforworkers.com/1263/

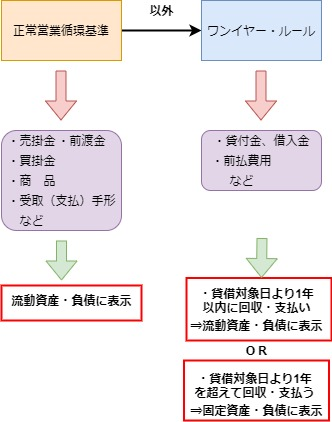

債権債務

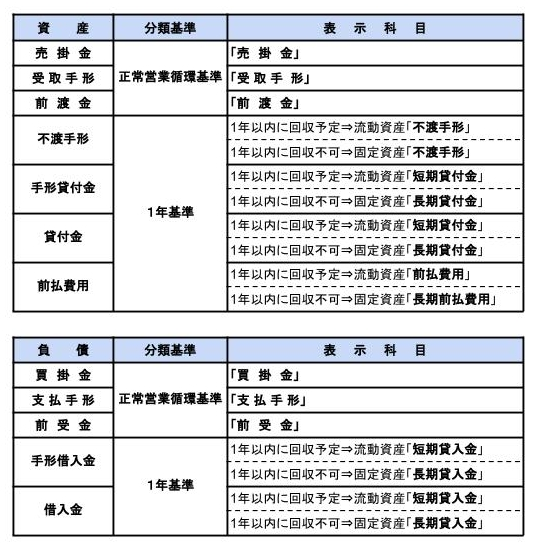

不渡手形のBS表示

債権債務のBS上の表示は以前解説しました。

この考え方は不渡り手形にも適用されます。

・1年以内に回収が明らなものは流動負債の「破産更生債権等」または「不渡手形」として処理

・1年以内に加入されないことが明らかな場合は固定資産の投資その他の資産「破産更生債権等」または「不渡手形」として処理

まとめ

・棚卸資産

通常の販売目的で保有する棚卸資産の損益の表示

・収益性の低下が棚卸資産の製造に関して不可避な場合⇒製造原価

・収益性の低下による簿価の切り下げが「臨時の事象」に起因し、かつ、「多額」⇒特別損失

トレーディング目的で保有する棚卸資産

PLは原則として、純額で売上表示

・売価還元法

①売価還元平均原価法

16,200(原価)÷(162,000(原価)+54,000(利益))=75%

②売価還元低価法

16,200(原価)÷(162,000(原価)+63,000(利益))=72%

・現金

現金とまぎらわしいもの

先日付小切手 ⇒受取手形勘定

(特定の日付まで換金できない小切手)

不渡小切手 ⇒不渡小切手勘定または、不渡手形勘定

自社振出の回収小切手 ⇒当座預金勘定

自社作成の未渡小切手 ⇒当座預金勘定

収入印紙 ⇒租税公課または、貯蔵品

切手・はがき ⇒通信費または貯蔵品

・債権債務

コメント