前回は標準原価計算を解説しました。

標準とはつまり予算のことでした。企業の経済活動上、予算通りに行くことはまれです。

そこで、予算と実績の差異の計算方法を解説します。

この「差異分析」については工業簿記の頻出内容です。

タカ

タカじつはこの「差異分析」工業簿記で最も点数を稼ぎやすい内容です!

原価差異の計算方法

差異分析の計算

原価差異は、当月投入量に対する標準原価と当月の実際原価原価の差額で計算します。

- 差異分析の計算方法

- 計算方法:「標準原価-実際原価」

⇒上記の計算結果が負の場合は不利差異

⇒上記の計算結果が正の場合は有利差異

この考え方は材料消費価格差異なんかと同じだね。

仕掛品勘定の記入方法

仕掛品勘定の記入方法

標準原価計算では完成品原価・月初仕掛品原価・月末仕掛品原価は標準原価で記入します。この記入方法は2種類存在します。

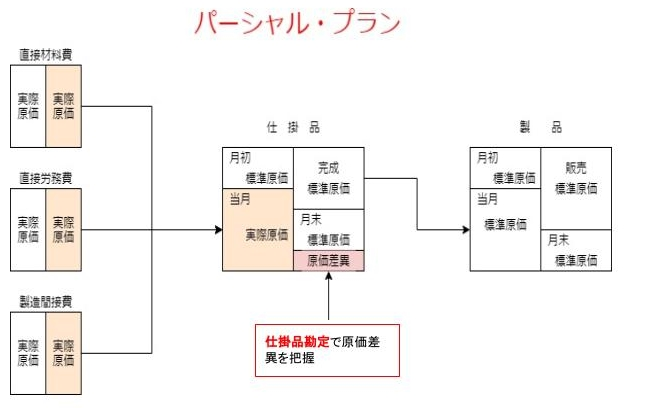

パーシャル・プラン

パーシャル・プランとは仕掛品勘定の当月製造費用を実際原価で記入する方法をいいます。

この方法によると原価差異は仕掛品勘定で把握されます。

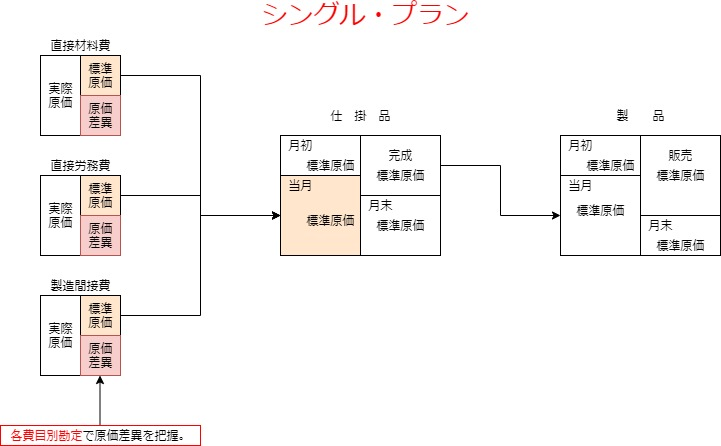

シングル・プラン

シングル・プランは仕掛品勘定の当月製造費用を標準原価で記入する方法を言います。

この方法によると原価差異は各原価要素別の勘定で把握されます。

この2つの差はどの段階で差異を把握するかの違いです。

シングルプランとパーシャルプランのポイント

パーシャル・プラン…仕掛品勘定(結果で把握)

シングル・プラン…各原価要素(事前に把握)

原価差異の分析

1、原価差異の分析

上記では原価差異の計算を行いましたが、このままではどこから差異が発生し、どこを改善すべきか見えてきません。

このためには差異がどこから発生したのかしっかり把握する必要があります。

そのため以下の様に細かく分析する必要があります。

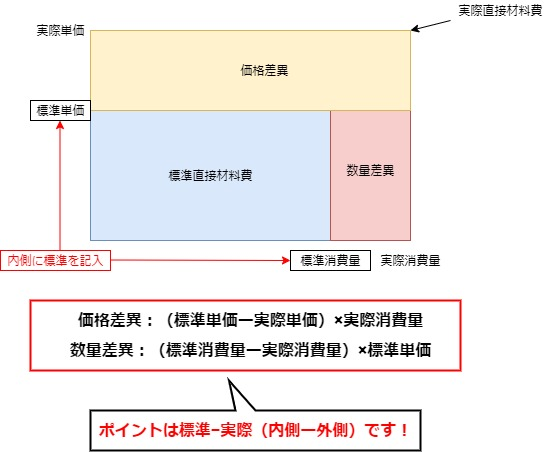

2、直接材料費差異の分析

価格差異

価格差異は標準単価と実際単価の差異から発生する差異です。材料の価格変動などにより発生する差異です。

数量差異

数量差異は標準消費量と実際消費量の差異から発生する差異です。材料の無駄な消費などにより発生する差異です。

分析方法

直接材料費差異の分析図

【資料】

(1)生産データ

( )内の数値は加工進捗度を示す。

材料費はすべて工程の始点で投入する。

(2)標準原価カード(直接材料費のみ)

(3)実際原価データ

直接材料費:@110円×670kg=73,700円

解答

直接材料費差異:8,700円(不利差異)

価 格 差 異:6,700円(不利差異)

数 量 差 異:2,000円(不利差異)

解説

標準直接材料費:@100円×650kg=65,000円

直接材料費差異:65,000円-73,700円=△8,700円(不利差異)

価 格 差 異:(100円-110円)×670㎏=△6,700円(不利差異)

賃 率 差 異:(650㎏-670㎏)×110円=△2,000円(不利差異)

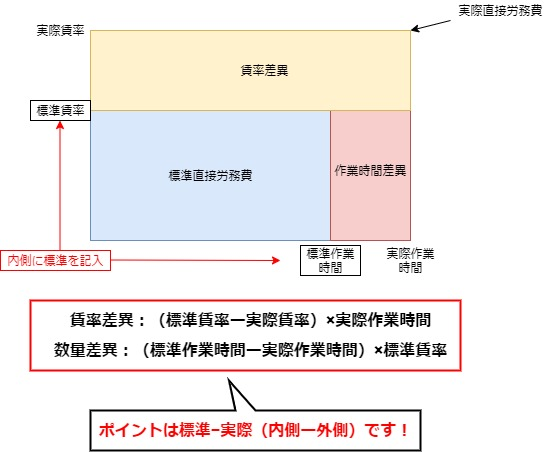

3、直接労務費差異の分析

賃率差異

賃率差異は標準賃率と実際賃率の差異から発生する差異です。単純作業などを熟練作業員が行うなどにより発生する差異です。

作業時間差異

作業時間差異は標準作業時間と実際作業時間の差異から発生する差異です。作業能率の低下などにより発生する差異です。

分析方法

直接労務費差異の分析図

【資料】

(1)生産データ

( )内の数値は加工進捗度を示す。

材料費はすべて工程の始点で投入する。

(2)標準原価カード(直接労務費のみ)

(3)実際原価データ

直接労務費:@190円×365時間=69,350円

解答

直接労務費差異:2,650円(有利差異)

賃 率 差 異:3,650円(有利差異)

作業時間差異 :1,000円(不利差異)

解説

直接労務費差異:72,000円-69,350円=2,650円(不利差異)

賃 率 差 異:(@200円-@190円)×365時間=3,650円(有利差異)

作業時間差異 :(@360時間-365時間)×@200円=△1,000円

まとめ

- 差異分析の計算方法

- 計算方法:「標準原価-実際原価」

⇒上記の計算結果が負の場合は不利差異

⇒上記の計算結果が正の場合は有利差異

不利差異…標準原価から実際原価を差し引いた額がマイナスであるため実際原価が標準原価(予算)を上回っている差異

有利差異…標準原価から実際原価を差し引いた額がプラスであるため標準原価(予算)が実際原価を上回っている

- 仕掛品勘定の記入方法

- パーシャル・プラン…仕掛品勘定の当月製造費用を実際原価で記入する方法

シングル・プラン …仕掛品勘定の当月製造費用を標準原価で記入する方法

- 差異の把握の方法

- パーシャル・プラン…仕掛品勘定(結果で把握)

シングル・プラン…各原価要素(事前に把握)

・直接材料費差異の分析

・直接労務費差異の分析

あわせて確認問題もチェックしよう

コメント