今回から1級の新範囲「特殊商品売買」を解説します。

この「特殊商品売買」は初心者の方の壁になりがちな範囲です。

特に1級では出題されそうな難易度の高い例題を用意しました。

繰り返し解きなおしてしっかり理解しましょう。

この「特殊商品売買」は様々なテクニックも存在しますが、小手先のテクニックは通用しないと考えた方がいいです。

未着品売買

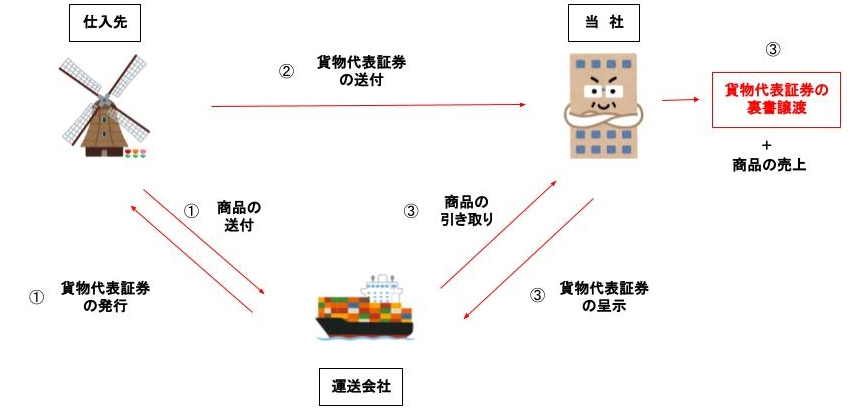

海外などから商品の仕入を行うと、現品が到着する前に貨物代表証券(船荷証券等)を入手することがあります。

この貨物代表証券に示される運送中の貨物を「未着品」といいます。

現品が到着した場合には、貨物代表証券の提示により商品を受け取ることが出来きます。

また貨物代表証券を裏書譲渡することによって運行中の商品を販売することができます。

これを未着品販売といいます。

未着商品販売においては、貨物代表証券の裏書譲渡時に売上高の計上を行います。

未着品の流れ

未着品の記帳方法

未着品の記帳方法には①その都度法と②期末一括法があります。

①その都度法

その都度法は貨物代表証券を裏書譲渡するつど、その商品原価相当額を仕入勘定に振り替える方法です。

1,商品100,000について、仕入先より貨物代表証券を入手し、代金は掛けとした

(未着品)100,000(買掛金)100,000

2,上記の貨物代表証券と引き換えに現物を受け入れた。なお、この際に取引費用10,000円を現金で支払った。

(仕入)110,000(未着品)100,000

(現 金) 10,000

3,貨物代表証券5,000円を得意先に6,000円で売却し、代金は掛けとした。

(売掛金)6,000 (未着品売上)6,000

(仕 入)5,000 (未 着 品)5,000

4,決算となった。なお期首貨物引換証棚卸高は3,000円であり、期末貨物証券引換棚卸高は5,000円であった。

仕訳なし

その都度法は商品を販売するその都度、販売原価を把握するため決算整理は不要です。

決算整理は売上原価を把握するためにするんだったね。

②期末一括法

期末一括法は貨物代表証券を裏書譲渡した場合にのみ未着品売上の計上を行います。

但し、決算整理で貨物代表証券の期末残高を仕入勘定に振り替えます。

1,商品100,000について、仕入先より貨物代表証券を入手し、代金は掛けとした

(未着品)100,000(買掛金)100,000

2,上記の貨物代表証券と引き換えに現物を受け入れた。なお、この際に取引費用10,000円を現金で支払った。

(仕入)110,000 (未着品)100,000

(現 金) 10,000

3,貨物代表証券5,000円を得意先に6,000円で売却し、代金は掛けとした。

(売掛金)6,000 (未着品売上)6,000

4,決算となった。なお期首貨物引換証棚卸高は3,000円であり、期末貨物証券引換棚卸高は5,000円であった。

(仕 入)3,000(未着品)3,000

(未着品)3,000(仕 入)3,000

期末一括法の「未着品」勘定をまとめると以下のようになります。

貸借差額は期末残高になります。

未着品勘定ボックス図

解答

解説

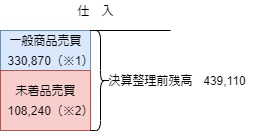

①一般商品売買

【決算整理】

(仕 入)97,650(繰越用品)97,650

(繰越商品)98,310(仕 入)98,310

②未着品売買(期末一括法なので決算整理が必要)

【期中取引】

(仕 入)108,240(未着品)105,600

(現 金) 2,640

【決算整理】

(仕 入)32,400(未着品)32,400

(未着品)29,400(仕 入)29,400

③勘定分析

未着品勘定

※1 差額

ここから未着品の裏書譲渡額がわかります。

※1 差額

ポイント

その都度法では決算整理前残高と期末商品残高では同額になる。

仕入勘定

※1 差額

※2 未着品の仕訳参照

一般商品売買

※1 差額

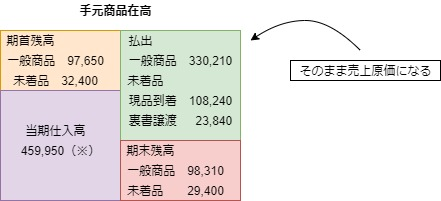

手元商品分析

※ 差額

未着品の現品到着では取引運賃(付随費用)を忘れず加算すること。

まとめ

未着品販売

①その都度法

1、商品を仕入先より貨物代表証券を入手し、代金は掛けとした

(未着品)×××(買掛金)×××

2,上記の貨物代表証券と引き換えに現物を受け入れた。

(仕 入)×××(未着品)×××

3,貨物代表証券を得意先に売却し、代金は掛けとした。

(売掛金)××× (未着品売上)×××

(仕 入)××× (未 着 品)×××

4,決算となった。

仕訳なし

②期末一括法

1,商品を仕入先より貨物代表証券を入手し、代金は掛けとした

(未着品)×××(買掛金)×××

2,上記の貨物代表証券と引き換えに現物を受け入れた。

(仕 入)×××(未着品)×××

3,貨物代表証券を得意先に売却し、代金は掛けとした。

(売掛金)××× (未着品売上)×××

4,決算となった。

(仕 入)×××(未着品)×××

(未着品)×××(仕 入)×××

2つの違いは売上時と決算時だね。

そうです。

その都度法は売上原価対立法的、

期末一括法は三分法的な仕訳になりますね。

コメント