前回は「未着品」ついて解説しました。

受験生のなかには1級で出るのは連結とかで「特殊商品売買」なんて出ないでしょ?って思われる方もいらっしゃるかもしれません。

しかし、仕訳の問題が出る可能性もありますし、総合問題で出ないとも限りません。

そうしたときに対応できなければ、確実に点数を取ることはできません。

試験対策の重要なことは穴を作らないことです。

試用販売

試用販売とは?

試用販売とは前もって顧客に商品を引き渡し、一定期間使用してもらったうえで、顧客の買取意思をもって販売が成立する販売形態です。

よって、商品を発送した段階では売買は未成立であるので、売上高を計上することはできず買取の意思表示があって初めて売上とすることができます。

なお、試用期間が決められている場合には試用期間を経過した場合には買取の意思表示があったものとして売上に計上するする処理が合理的です。

試用販売の会計処理

試用販売についての会計処理は①その都度法、②期末一括法、③対象勘定法の処理がある。

①その都度法

1、当期に仕入れた商品20,000円全額を得意先に試送した。

(試送品)20,000 (仕 入)20,000

2、試送した商品5,000円について買取が拒否され返送された。

(仕 入)5,000 (試送品)5,000

3、試送した商品10,000円について買取の意思表示があった。(原価は7,000円)

(売掛金)10,000 (試用品売上)10,000

(仕 入) 7,000 (試 送 品) 7,000

4、決算となった。返品された商品は期末時点において一般販売で売却済みである。

仕訳無し

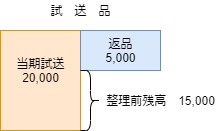

②期末一括法

1、当期に仕入れた商品20,000円全額を得意先に試送した。

(試送品)20,000 (仕 入)20,000

2、試送した商品5,000円について買取が拒否され返送された。

(仕 入)5,000 (試送品)5,000

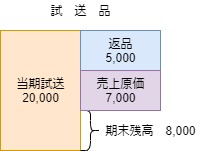

3、試送した商品10,000円について買取の意思表示があった。(原価は7,000円)

(売掛金)10,000 (試用品売上)10,000

4、決算となった。返品された商品は期末時点において一般販売で売却済みである。

(仕 入)15,000 (試送品)15,000 ※1

(試送品)8,000 (仕 入)8,000 ※2

※1 決算整理前残高の試送品勘定残高をすべて仕入勘定に振り返る。

※2 期末棚卸高

一連の試送品勘定をまめると以下のようになります。

期末一括法の場合、決算整理前残高は「期末残高+売上原価」になります。

③対照勘定法

対照勘定法は商品を売価で管理する方法です。

また、「試用未収金」、「試用仮売上」等の独特の科目を使います。

これらの科目を使うことによってどれだけの商品が売れて、売れていないのかを認識することが出来ます。

1、当期に仕入れた商品20,000円全額を得意先に試送した。

(試用未収金)20,000 (試用仮売上)20,000

2、試送した商品5,000円について買取が拒否され返送された。

(試用仮売上)5,000 (試用未収金)5,000

3、試送した商品10,000円について買取の意思表示があった。(原価は7,000円)

(売 掛 金) 10,000 (試用品売上) 10,000

(試用仮売上) 7,000 (試用未収金) 7,000

4、決算となった。返品された商品は期末時点において一般販売で売却済みである。

(繰越商品※1)3,500(仕 入)3,500 ※2

※1 または試用品勘定、試送品勘定を使用する場合もあります。

※2 原価率;7,000÷10,000=70%

期末試用品残高;当期試送20,000-返品5,000-試用売上10,000=5,000

期末試用品原価;5,000×70%=3,500

決算整理前残高試算表

解答

解説

決算整理

①一般商品

(仕 入)123,770 (繰越商品)123,770 ※

(繰越商品)129,310 (仕 入)129,310

※残高試算表に試用品勘定がないため試用品の期末残高を「繰越商品」として処理している

よって、繰越商品試算表残高164,720-期首試送品残高40,950=123,770となる。

②試用品販売

(仕 入)40,950 (繰越商品)40,950

(繰越商品) ? (仕 入) ?

勘定分析

①試用販売売掛金

②仕入勘定

※一般売上338,000×75%=253,500

借方合計:123,770+40,950+419,270=583,990

貸方(一般商品)合計:253,500+129,310=382,810

両者の差額を求めると試送品の売上原価と原価の期末残高の合計が求められる。

583,990-382,810=201,180

これに対応するのが、売価の試送品売上額と売価の期末残高となる

234,200+53,200=287,400

ここから試送品の原価率を求めることができる。

201,180÷287,400=70%

よって試送品の期末残高の原価が求まる。

53,200×70%=37,240

まとめ

①その都度法

1、当期に仕入れた商品を得意先に試送した。

(試送品)××× (仕 入)×××

2、試送した商品について買取が拒否され返送された。

(仕 入)××× (試送品)×××

3、試送した商品について買取の意思表示があった。

(売掛金)××× (試用品売上)×××←売価

(仕 入)××× (試 送 品)×××←原価

4、決算となった。返品された商品は期末時点において一般販売で売却済みである。

仕訳無し

②期末一括法

1、当期に仕入れた商品全額を得意先に試送した。

(試送品)××× (仕 入)×××

2、試送した商品について買取が拒否され返送された。

(仕 入)××× (試送品)×××

3、試送した商品について買取の意思表示があった。

(売掛金)××× (試用品売上)×××

4、決算となった。返品された商品は期末時点において一般販売で売却済みである。

(仕 入)××× (試送品)××× ※1

(試送品)××× (仕 入)××× ※2

※1 決算整理前残高

※2 期末残高

③対照勘定法

1、当期に仕入れた商品を得意先に試送した。

(試用未収金)××× (試用仮売上)×××

2、試送した商品について買取が拒否され返送された。

(試用仮売上)××× (試用未収金)×××

3、試送した商品について買取の意思表示があった。

(売 掛 金)××× (試用品売上)×××

(試用仮売上)××× (試用未収金)×××

4、決算となった。返品された商品は期末時点において一般販売で売却済みである。

(繰越商品)×××(仕 入)×××

コメント