今回は簿記1級でも「その他有価証券」の新たな評価方法

「部分純資産直入法」

について解説します。

いままでの「全部純資産直入法」とはまた、一味違った評価方法でミスしやすい内容です。

ぜひ、最後まで読んでください!

また、「有価証券の保有目的の変更」について解説します。

この内容については簿記については珍しく暗記の内容になります。

その他有価証券の部分純資産直入法

2級で「その他有価証券」の評価方法については以下のように紹介しました。

時価>簿価の場合

(その他有価証券)×××(その他有価証券評価差額)×××

税効果を適用した場合

(その他有価証券)×××(その他有価証券評価差額)×××

(繰 延 税 金 負 債)×××

時価<簿価の場合

(その他有価証券評価差額)×××(その他有価証券)×××

税効果を適用した場合

(その他有価証券評価差額)×××(その他有価証券)×××

(繰 延 税 金 資 産)×××

この方法については「全部純資産直入法」といいます。

しかし、1級では「部分純資産直入法」という評価方法を学習します。

それでは「部分純資産直入法」を見ていきましょう。

部分純資産直入法

時価>簿価の場合

(その他有価証券)×××(その他有価証券評価差額)×××

税効果を適用した場合

(その他有価証券)×××(その他有価証券評価差額)×××

(繰 延 税 金 負 債)×××

時価<簿価の場合

(投資有価証券評価損益)×××(投資有価証券)×××

税効果を適用した場合

(投資有価証券評価損益)×××(投 資 有 価証券)×××

(繰延税金資産(長期))×××(法人税等調整額)×××

時価が簿価より低下した場合が違うね。

そうですね。

低下した額を費用化しています。

これはいわゆる「保守的な会計」の考え方によるものですね。

「保守的な会計」?

「保守的な会計」とは会計の基本的な考え方で、「費用は早めに、収益は遅めに」というものです。もちろん過度な「保守的な会計」は認められません。

ここでは、有価証券の時価低下という資産の低下を費用化することによって「保守的な会計」的な処理ですね。

問 A社株式の①全部純資産直入法、②部分純資産直入法の仕訳を示せ。なお、税効果を適用すること。税率は40%とする。

解答

①全部純資産直入法

×1年度末

(その他有価証券差額金)1,200(その他有価証券)2,000

(繰 延 税 金 資産) 800

×2年度期首(洗替え)

(その他有価証券)2,000(その他有価証券差額金)1,200

(繰 延 税 金 資産) 800

×2年度末

(その他有価証券)2,000(その他有価証券評価差額金)1,200

(繰 延 税 金 負 債) 800

②部分純資産直入法

×1年度末

(投資有価証券評価損益)2,000(その他有価証券)2,000

(法人税等調整額)800(繰延税金負債)800

×2年度期首(洗替え)

(その他有価証券)2,000(投資有価証券評価損益)2,000

(繰延税金負債)800(法人税等調整額)800

※その他有価証券の評価損益は洗替えの方法による必要があります。

×3年度末

(その他有価証券)2,000(投資有価証券評価損益)2,000

(法人税等調整額)800(繰延税金負債)800

税効果会計の仕訳の方法は以下のページから参照してください。

https://bkforworkers.com/2158/

保有目的の変更

有価証券に関しては今まで様々な科目が登場しましたが、それは有価証券の「保有目的」によって決まられていました。

売却目的なら「売買目的有価証券」

満期まで保有することによって利息を得る目的なら「満期保有目的証券」

子会社の株式なら「子会社株式」

というぐあいにです…

では、この保有目的が変更した場合はどのようになるのでしょう?

有価証券の保有目的区分変更の意義

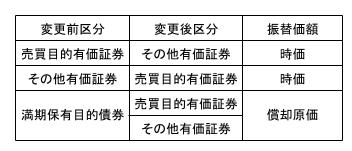

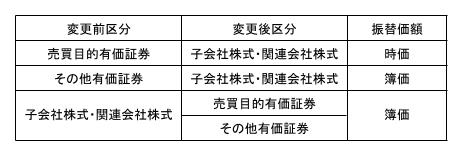

有価証券の保有目的区は厳密に決められており、原則として取得時に決定した保有目的区分を変更することはできません。

ただし、正当な理由が存在する場合は例外的に変更が可能です。

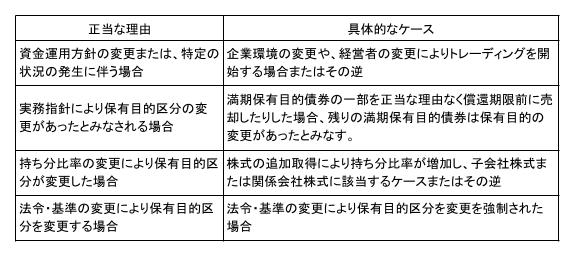

その正当な理由は以下の通りです。

資金運用方針の変更または、特定の状況の発生に伴う場合

ただし、売買目的有価証券・その他有価証券から満期保有目的有価証券への保有目的変更は認められていません。

持分比率の変更により保有目的を変更した場合

まとめ

部分純資産直入法

時価>簿価の場合

(その他有価証券)×××(その他有価証券評価差額)×××

時価<簿価の場合

(投資有価証券評価損)×××(投資有価証券)×××

保有目的の変更

資金運用方針の変更または、特定の状況の発生に伴う場合

持分比率の変更により保有目的を変更した場合

コメント