今回は繰延資産、圧縮記帳、工事契約会計を解説します。

特に工事契約会計は初めての範囲ですし、すこし込み入った内容ですので、初めての方は混乱してしまう恐れがあります。

工事契約会計の理解するコツは「見積の変更」です。

初心者の方は特に「見積の変更」の復習をしましょう!

繰延資産

繰延資産とはすでに対価の支払いが完了しこれに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現すると期待される費用について合理的に配分するために経過的に資産に計上するものを言います。

繰延資産の内容

株式募集のための広告費、金融機関の手数料その他株式を交付するために直接要した費用をいいます。

社債募集のための広告費、金融機関の手数料その他社債を交付するために直接要した費用をいいます。

会社に帰すべき設立費用、例えば定款作成のための費用、株式募集のための費用、設立事務に使用する使用人の給料等その他会社設立事務に関する必要な費用をいいます。

土地・建物等の賃借料、広告宣伝費、通信交通費等の費用で会社成立後営業開始時目出に支出した開業準備のための費用をいいます。

繰延資産の処理

支出の効果が期待されなくなったときの処理

支出の効果が期待されなくなった繰延資産は、その未償却額を一時に償却しなければなりません。

圧縮記帳の積立金方式

圧縮記帳については以前2級で紹介しました。2級で紹介した方法は「直接減額法」といいます。

https://bkforworkers.com/1555/

今回1級で紹介するのは「積立金方式」というものです。

ここでは仕訳の方法のみを簡単に紹介しますが、この理屈については「税効果会計」の範囲内で紹介します。

①補助金を受けたとき

(現金預金)×××(工事負担受増益)×××

②対象の機械装置を購入したとき

(機械装置等)×××(現金預金)×××

③積立金方式で圧縮記帳を行ったとき

(繰越利益剰余金)×××(固定資産圧縮損)×××

(法人税等調整額)×××(繰延税金負債)×××

固定資産の簿価を下げないんだね。

これが積立金奉仕の特徴です。

税務上との関係性によるものですね。

工事契約会計

工事契約会計とは?

つまり今期は業績が悪いため収益を多めに認識したりと会計操作に繋がりかねない内容になります。

そのため、収益や費用の認識について一定の決まりをしっかり決めようというのが「工事契約会計」になります。

工事契約の範囲

①工事の完成に対して対価が支払われる請負契約のうち基本的な使用や作業内容を顧客の指図に基づいて行うもの。

②受注作成のソフトウェア

工事契約の認識基準

工事契約において認識基準は2つ認められています。

工事契約会計の認識基準

①工事完成基準

②工事進行基準

①工事完成基準

工事が完成し、目的物の引き渡しを行った時点で、工事収益及び工事原価の計上を行う基準です。

②工事進行基準

決算日において工事の進行している割合に応じて工事の収益と費用の計上を行う基準になります。

工事の進行している割合ってなに?

これは以下の様に見積もります。

工事進捗度=(当期末までの実際工事原価累計額)÷(見積工事原価総額)

工事原価の総額の内、何割の工事原価を支出したのか?つまりどれだけ完成したのか?という考え方ですね。

ここから完成した割合に応じて収益を認識します。

当期の工事収益計上額:工事収益総額×工事進捗度ー前期末までに計上した工事収益累積額

問題文に工事完成基準、工事進行基準のどちらを採用するかは問題文に記載していますので自身で判断する必要はありません。

解答

解説

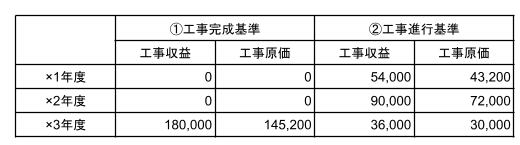

①工事完成基準

×1年度、×2年度:請負工事は未完成であるから、工事収益・工事原価は認識しない。

×3年度:工事収益 180,000円

工事原価 145,200円

(×1年度実際発生実際原価43,200+×2年度実際発生実際原価72,000+×3年度実際発生実際原価30,000=145,200)

※必ずしも見積り原価総額と一致しない点に注意!

②工事進行基準

×1年度

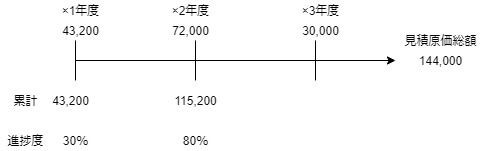

工事収益:工事収益総額180,000×(当期末までの実際工事原価43,200÷見積原価総額144,000)ー前期末までに計上した工事収益0=54,000

工事原価:43,200

×2年度

工事収益:工事収益総額180,000×(当期末までの実際工事原価115,200※1÷見積原価総額144,000)ー前期末までに計上した工事収益54,000=90,000

工事原価:72,000

※1 ×1年度実際工事原価:43,200円+×2年度実際工事原価:72,000円=115,200円

×3年度

工事収益:工事収益総額180,000ー前期末までに計上した工事収益(54,000+90,000)=36,000

工事原価:30,000

工事進行基準チェックポイント

請負契約最終年度の工事収益は工事契約総額と前期までに計上した工事収益との差額になります。

ここまでで、勘のいい方は気づいたかもしれません。

工事原価総額は見積りですので、この見積りが変化した場合はどうすんの?

ということだね

ここで登場するのが以前紹介しました「見積りの変更」です。

つまり見積りの変更を将来に向かって影響を反映されるというものでした。

https://bkforworkers.com/3156/

この考え方をもとに工事契約会計にあてはめてみましょう。

解答

解説

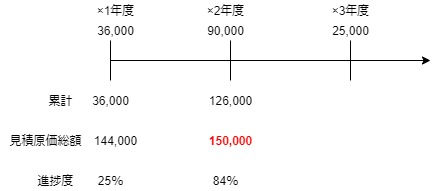

×1年度

工事収益:工事収益総額192,000×(当期末までの実際工事原価36,000÷見積原価総額144,000)ー前期末までに計上した工事収益0=48,000

工事原価:36,000

×2年度

工事収益:(新)工事収益総額197,500×(当期末までの実際工事原価126,000※1÷(新)見積原価総額150,000)ー前期末までに計上した工事収益48,000=117,900

工事原価:90,000

※1 ×1年度実際工事原価:36,000円+×2年度実際工事原価:90,000円=126,000円

×3年度

工事収益:(新)工事収益総額197,500ー前期末までに計上した工事収益(48,000+117,900)=31,600

工事原価:25,000

ポイント

当然ですが、実際工事原価は変更しません。変更させるのは見積りの原価・収益です。

まとめ

繰延資産

圧縮記帳

積立金方式

①補助金を受けたとき

(現金預金)×××(工事負担受増益)×××

②対象の機械装置を購入したとき

(機械装置等)×××(現金預金)×××

③積立金方式で圧縮記帳を行ったとき

(繰越利益剰余金)×××(固定資産圧縮損)×××

(法人税等調整額)×××(繰延税金負債)×××

工事契約会計

①工事の完成に対して対価が支払われる請負契約のうち基本的な使用や作業内容を顧客の指図に基づいて行うもの。

②受注作成のソフトウェア

①工事完成基準

②工事進行基準

当期の工事収益計上額:工事収益総額×工事進捗度(※1)ー前期末までに計上した工事収益累積額

(※1)工事進捗度=(当期末までの実際工事原価累計額)÷(見積工事原価総額)

コメント