前回は試用販売について解説しました。

そのなかでもいまいちマニアックな委託販売・委託買付・受託販売・受託買付の4つの取引について解説します。

げっ!!4つもやんの?

心配しないでください!仕訳の方法は簡単です。

ですので、しっかり理解して次に進みましょう。

委託販売

委託販売は外部の業者に一定の手数料を支払って商品の販売を委託する販売形態をいいます。

委託する商品を業者に積送した段階では、商品は自社にあるため売上を計上することはできず、販売業者が販売して初めて売上を計上できます。

委託販売の収益認識

(1)受託者販売基準

委託販売の収益認識は原則として販売基準によって認識する。よって外部業者が販売した時点で収益を認識します。

(2)売上計算書到達日時点(容認)

販売の都度、売上計算書(仕切計算書)が送付されていることを条件として売上計算書が到達した日をもって収益を計上することが例外的に認められています。

記帳方法

記帳方法は①その都度法と②期末一括法がある。

①その都度法

1、商品400,000円を仕入れ、掛とした。

(仕 入)400,000 (買掛金)400,000

2、当期より委託販売を開始し、商品400,000円を委託先に発送した。

(積送品)400,000 (仕 入)400,000

3、委託した商品のうち300,000円について売り上げた旨の報告を受け、売上計算書(売上高450,000円、受託者立替諸掛20,000円)を入手した。なお、受託者立替諸掛は営業費として処理する。

(売掛金)430,000 (積送品売上)450,000

(営業費)20,000

(仕 入)300,000 (積 送 品)300,000

4、決算になった。

仕訳無し

②期末一括法

1、商品400,000円を仕入れ、掛とした。

(仕 入)400,000 (買掛金)400,000

2、当期より委託販売を開始し、商品400,000円を委託先に発送した。

(積送品)400,000 (仕 入)400,000

3、委託した商品のうち300,000円について売り上げた旨の報告を受け、売上計算書(売上高450,000円、受託者立替諸掛20,000円)を入手した。なお、受託者立替諸掛は営業費として処理する。

(売掛金)430,000 (積送品売上)450,000

(営業費)20,000

4、決算になった。

(仕 入)400,000 (積送品)400,000

(積送品)100,000 (仕 入)100,000※

※積送高400,000-売上原価300,000=100,000

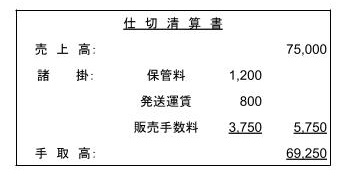

解答

(売掛金)69,250 (積送品売上)75,000

(営業費)5,750

積送費の処理について

積送費は自社から販売業者に積送する「積送諸掛」、販売業者の諸掛である「受託者諸掛」があります。

①積送費用の処理には2つあります。

(2)別に「積送諸掛勘定」を設け、販売費の一種と考える。

この場合、積送済・未販売の商品の積送諸掛については「繰延積送諸掛勘定」に振り返えます。

②受託者立替諸掛についても2種類あります。

(2)積送売上高から控除する。

まとめると以下のようになります。

(積送品)11,000 (仕 入) 10,000

(現 金) 1,000

(売掛金)35,000(積送品売上)35,000

(仕 入) 5,500(積 送 品) 5,500

例 決算になった。

仕訳無し

受託販売

受託販売は委託販売の逆の立場である、一定の手数料でもって商品の販売を受託する販売方法をいいます。

イメージはアマゾンですね。

受託した商品は委託した業者にあるため商品を売り上げたとしても委託業者に帰属し、自社にとっては販売手数料を受け取るのみです。

受託販売の処理

①A社より商品(売価100,000円)の販売を引き受け、引取費用5,000円を現金で支払った。

(受託販売)5,000(現 金)5,000

②A社より引き受けた商品の保管料2,000円を現金で支払った。

(受託販売)2,000(現 金)2,000

③A社より委託を受けた商品を得意先へ100,000円で販売した。なお、発送費3,000円を現金で支払った。

(売 掛 金)100,000 (受託販売)100,000

(受託販売) 3,000 (現 金) 3,000

④A社へ売上計算書を送付した。 なお、販売手数料は10,000円である。

(受託販売)10,000(受託販売手数料)10,000

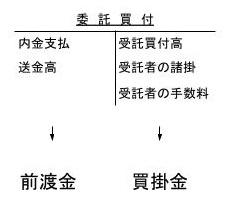

委託買付

委託買付は遠隔地の商品を仕入れる場合、問屋や商社に一定の手数料を支払って商品の買い付けを委託することをいいます。

記帳方法

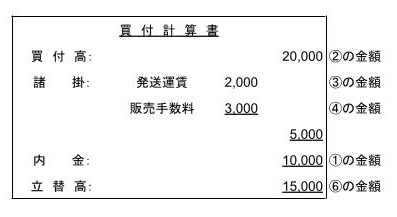

①当社はA社に商品の買付を委託するため内金10,000円を現金で前渡しした。

(委託買付)10,000(現金)10,000

②A社は商品20,000円の買い付けを行った旨の報告を受けた。

(仕入)20,000(委託買付)20,000

③A社は買い付けに際し、2,000円の諸掛を立替えた旨の報告を受けた。

(仕入)2,000(受託買付)2,000

④A社に対して3,000円の買付手数料を支払った。

(仕入)3,000(委託買付)3,000

⑤A社へ立替高を現金で支払った。

(委託買付)15,000 (現 金)15,000

委託買付のBS表示

借方残高の場合は「前渡金」、貸方残高の場合は「買掛金」として処理します。

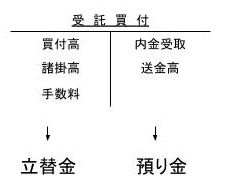

受託買付

受託買付とは他社からの依頼で商品の買い付けを行うことをいいます。

記帳方法

①当社はA社から商品の買付を受託するため内金10,000円を現金で前受けした。

(現金)10,000(受託買付)10,000

②当社は商品20,000円の買い付けを現金で行った。

(受託買付)20,000(現金)20,000

③当社は買い付けに際し、2,000円の諸掛を現金で立替えた。

(受託買付)2,000(現金)2,000

④A社から3,000円の買付手数料を受け取った。

(受託買付)3,000(受託手数料)3,000

⑤A社から立替を現金で支払った。

(現金)15,000 (受託買付)15,000

受託買付のBS表示

借方残高の場合は「立替金」、貸方残高の場合は「預り金」として処理します。

コメント