前回は受託・委託販売を解説しました。

https://bkforworkers.com/3055/

全体として特殊商品売買は苦手な方が多いのではないでしょうか?

今回は特殊商品売買でも一番ややこしい「割賦販売」を解説します。

「割賦販売」を解く際にはボックス図は必須になります。イメージでとらえることができます。

この内容に関しては1回で理解することはできまいと思いますので、復習をしっかりしていただく必要があります。

割賦販売

割賦販売とは一定期間内に販売代金を分割して支払うことを約束して行われる販売形態を言います。

なお、割賦販売は原則として商品を引き渡したときに売上高を計上することを認められているが、割賦金の入金時または回収期限到来時に売上高を計上することも認められている。

売上を計上できるタイミングが2種類あるの?

そうです。

これが割賦販売をややこしくされる原因です。

割賦販売の認識基準と記帳方法

回収基準

(1)未実現利益控除法

商品引渡時に引渡高を割賦売上勘定を記入し、決算整理において割賦金の未回収高に含まれる未実現利益を控除する方法です。(期末時に利益を調整する方法。)

①×1年度において、商品16,000を仕入れ、代金は掛とした。

(仕入)16,000(買掛金)16,000

②上記の商品を売価20,000で割賦販売し、割賦金は4回月末払いとした。

(割賦売掛金)20,000(割賦売上)20,000

③3回までの割賦金を現金で受け取った。

(現 金)15,000(割賦売掛金)15,000

④×1年度決算を迎えた

(割賦売上利益控除)1,000(繰延割賦売上利益)1,000※

※(20,000-16,000)÷20,000=20%(利益率)

(20,000-15,000)×20%=1,000

⑤前期に計上した割賦金の4回目を現金で回収した。

(現 金)5,000(割賦売掛金)5,000

⑥×2年度の決算を迎え

(繰延割賦売上利益)1,000(繰延割賦売上利益戻入)1,000

※昨年度に控除した利益を戻り入れる

(2)対照勘定法

商品引渡時に売価で割賦未収金勘定と割賦仮売上勘定を記入し、回収時に取り消しを行うとともに、回収高を割賦売上高勘定で計上する方法。(売価で管理する方法。)

①×1年度において、商品16,000を仕入れ、代金は掛とした。

(仕 入)16,000(買掛金)16,000

②上記の商品を売価20,000で割賦販売し、割賦金は4回月末払いとした。

(割賦未収金)20,000(割賦仮売上)20,000

③3回までの割賦金を現金で受け取った。

(現 金)15,000(割賦売上)15,000

(割賦仮売上)15,000(割賦未収金)15,000

④×1年度決算を迎えた

(繰越割賦商品)4,000(仕入)4,000※

※16,000÷20,000=80%(原価率)

(20,000-15,000)×80%=4,000

⑤前期に計上した割賦金の4回目を現金で回収した。

(現 金)5,000(割賦売上)5,000

⑥×2年度の決算を迎えた。

(仕 入)4,000(繰越割賦商品)4,000

回収期限到来基準

(1)未実利益控除法

①×1年度、商品(原価2,000円、売価2,500円)を5回均等支払の割賦販売を行った。

(割賦売掛金)2,500(割賦売上)2,500

②3回目までの割賦代金回収日が到来して現金を回収した。

(現 金)1,500(割賦売掛金)1,500※

※2,500÷5回×3回=1,500

③×1年度の決算を迎えた。なお、4回目の割賦代金の回収日がすでに到来している。

(割賦売上利益控除)100(繰延割賦売上利益)100※

※(2,500-2,000)÷2,000=20%(利益率)

(割賦金2,500-回収済1,500-期限到来済500)×20%=100

④×2年度、5回目の割賦代金回収日が到来し第4回目の割賦金と合わせて現金で回収した。

(現 金)1,000(割賦売掛金)1,000

⑤×2年度の決算を迎えた。

(割賦売上利益)100(繰延割賦売上利益戻入)100

(2)対照勘定法

①×1年度、商品(原価2,000円、売価2,500円)を5回均等支払の割賦販売を行った。

(割賦未収金)2,500(割賦仮売上)2,500

②3回目までの割賦代金回収日が到来して現金を回収した。

(現 金)1,500(割賦売上)1,500

(割賦仮売上)1,500(割賦未収金)1,500

③4回目の割賦代金の回収日がすでに到来しているが、未回収であった。

(割賦仮売上)500(割賦未収金)500

(割賦売掛金)500(割賦売上)500

③×1年度の決算を迎えた。

(割賦売上利益控除)400(繰延割賦売上利益)400※

※ 2,000÷2,500=80%(利益率)

(割賦金2,500-回収済1,500-期限到来済500)×80%=400

④×2年度、5回目の割賦代金回収日が到来し第4回目の割賦金と合わせて現金で回収した。

(現金)500(割賦売掛金)500←4回目

(現金)500(割賦売上) 500←5回目

(割賦仮売上)500(割賦未収金)500

⑤×2年度の決算を迎えた。

(仕入)400(繰越割賦商品)400

・回 収 基 準 …売掛金を回収した時点で売上を計上する

・回収期限到来基準…回収期限が到来した時点で売上を計上する

未実現利益控除法…商品を引渡した時点で全額売上計上+期末未回収分を決算時に利益控除

対 照 勘 定 法 …商品を引渡した時点では仮売上、回収期限到来または代金を回収した時点で売上計上

つまり出題パターンは4パターンあるってこと?

そうゆうことになりますね。

こればっかりは何回も復習していただく必要がありますね。

解答

(1)回収期限到来基準・対照勘定法

(2)回収期限到来基準・未実現利益控除法

解説

(1)回収期限到来基準・対照勘定法

期中取引(掛取引と仮定)

①(仕 入)308,800(買掛金)308,800

②(売掛金)311,500(一般売上)311,500

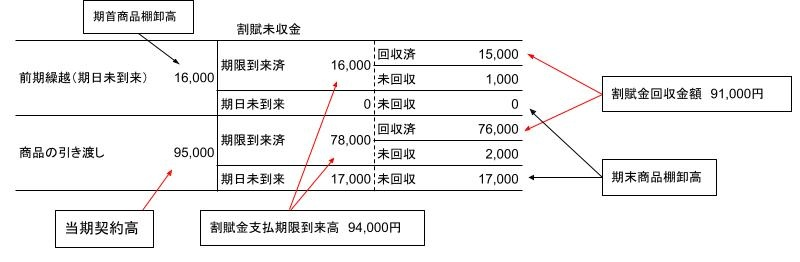

③(割賦未収金)95,000(割賦仮売上)95,000

④(割賦仮売上)94,000(割賦未収金)94,000

(売 掛 金)94,000(割賦売上)94,000

⑤(現金)91,000(売掛金)91,000

割賦未収金分析

決算整理

(仕 入)50,000(繰越商品)50,000

(繰越商品)50,000(仕 入)50,000

(仕 入)11,200(割賦繰越商品)11,200 ※1

(割賦繰越商品)11,560(仕 入)11,560 ※2

※1 16,000×(100%-30%)=11,200

※2 17,000×(100%-32%)=11,560

(2)回収期日到来基準・未実現利益控除法

期中取引(掛取引と仮定)

①(仕 入)308,800(買掛金)308,800

②(売掛金)311,500(一般売上)311,500

③(割賦売掛金)95,000(割賦売上)95,000

④(売掛金)94,000(割賦売上)94,000

⑤(現 金)91,000(売掛金)91,000

割賦未収金分析

決算整理事項

(仕 入)50,000(繰越商品)50,000

(繰越商品)50,000(仕 入)50,000

(繰延割賦売上利益)4,800(繰延割賦売上利益戻入)4,800 ※1

(割賦売上利益控除)5,440(繰延割賦売上利益)5,440 ※2

※1 割賦売掛金前期販売・期日到来済 16,000×原価率30%=4,800

※2 割賦売掛金当期販売・期日未到来 17,000×原価率32%=5,440

まとめ

・回収期限到来基準…回収期限が到来した時点で売上を計上する

対 照 勘 定 法 …商品を引渡した時点では仮売上、回収期限到来または代金を回収した時点で売上計上

コメント