今回は貸倒引当金を解説します。

しかし、それ以上に今回は「割引計算」の解説が重要です。

この「割引計算」は1級のあちこちで出てきており、避けては通れない計算方法です。

この「割引計算」ができずに1級の合格はあり得ません。

今回の貸倒引当金を通じてしっかり「割引計算」になれましょう。

貸倒引当金

2級・3級の復習は以下のページよりお願いします。

https://bkforworkers.com/1618/

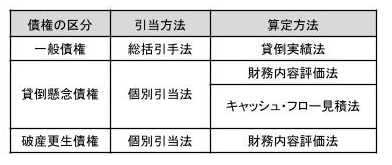

債権区分

1級では貸倒見積高の算定に当たっては債務者の財政状態および経営成績に応じて債権を以下の区分に分けます。

(1)一般債権

一般債権とは経営所帯に重大な問題が生じていない債務者の債権をいう

(2)貸倒懸念債権

貸倒懸念債権とは経営破綻の状態い至ってないが、債務の弁済に重大な問題が生じているまたは、その可能性が高い債務者の債権をいう

(3)破産更生債権等

破産更生債権等とは経営破綻または実質的に経営破綻に陥っている債務者に対する債権をいう

各債権区分の貸倒見積高の算定方法

(1)一般債権

一般債権については債権全体または同種・同類の債権ごとに債権の状況に応じて求めた過去の貸倒実績率等合理的な基準により貸倒見積高を算定する。これを貸倒実績率という。

(2)貸倒懸念債権

貸倒懸念債権については債権の状況に応じて以下の①財務内容評価法または②キャッシュ・フロー見積法のいずれかによって貸倒見積高を算定する。ただし、同一の債権については基本的に同一の方法を継続して適用する。

①財務内容評価法

債権額から担保の処分見込額および保証による監修見込み額を減額しその残額について財務者の経営成績等を考慮して貸倒見積高を算定する。

②キャッシュ・フロー見積法

債権の元本の回収および利息の受取りにかかるキャッシュ・フローを合理的に見積もることができる債権については、債権の元本および利息について元本の回収および利息の受取りが見込まれるときから当期末までの期間にわたり当初の約定利子率で割り引いた金額の総額と債権の帳簿価額との差額を貸倒見積高として計上する。

(3)破産更生債権等

破産更生債権等については財務内容評価法を適用する。

・貸倒見積高の引当方法

貸倒見積高の算定は(1)個別引当法と(2)総括引当法がある。

貸倒引当金の繰入および取崩しは引当の対象となった債権の区分ごとに行う必要がある。

(1)個別引当法

個々の債権ごとに貸倒見積高を算定する方法。貸倒懸念債権や破産更生債権等に適用される

(2)総括引当法

債権をまとめて過去の実績率によって貸倒見積高を算定する方法。一般債権について適用される。

解答

第4期に計上される貸倒引当金 160円

解説

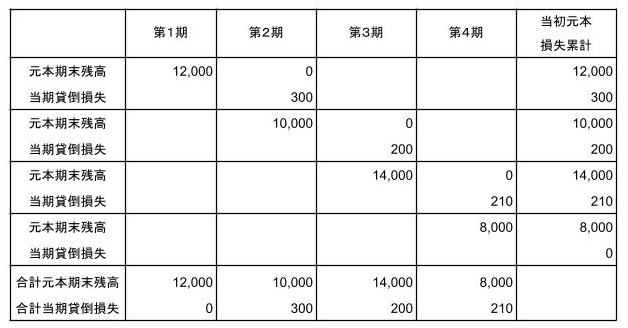

1,貸倒実績率の算定

(1)第1期の貸倒実績率

貸倒損失300÷元本期末残高12,000=2.5%

(2)第2期の貸倒実績率

貸倒損失200÷元本期末残高10,000=2.0%

(3)第3期の貸倒実績率

貸倒損失210÷元本期末残高14,000=1.5%

2,3期間の貸倒平均実績率

問題文に「当期に適用する貸倒実績率は過去3期間にかかる貸倒実績率の平均値とする」とあるため過去3期間の貸倒実績率の平均値を求める。

(2.5%+2.0%+1.5%)÷3=2.0%

3,第4期の貸倒れ見積高の算定

期末残高8,000×貸倒実績率2.0%=160

解答

(1)5,000円

(2)40,000円

解説

(1)

(売掛金20,000-保証による回収見込額10,000)×貸倒見積50%=5,000

(2)

(貸付金100,000-担保の処分見込み額50,000)×貸倒見積80%=40,000

1級のコツは「割引計算方法」理解です!

ここで金利の割引計算について解説します。

世の中には金利というものがありますね。

現金(箪笥預金)として持っておけば金額は変更しませんが、定期預金に預けたり、国債を購入すればわずかでは増加します。

例えば10,000円を1%の定期預金に預けたとすれば1年後には以下の様になります。

10,000×(1+0.01)=10,100

ちなみに2年後は以下の様になります。

10,000×(1+0.01)^2(2乗)=10,201

このような計算を「複利計算」といいます。

では逆に金利が同じ条件ならば1年後に10,000円を得ようとすれば現在いくら定期預金に預ければいいでしょうか?

以下のように計算できます。

10,000÷(1+0.01)≒9,900.99…⇒9,901

また、2年後に10,000円を得るためにはいくら定期預金に預かればいいのかは、以下のように求められます。

10,000÷(1+0.01)^2(2乗)=9,802.96…⇒9,803

この場合、金利1%で1年間定期預金に預ける場合の10,000の現在価値は9,901円となります。

また、金利1%で2年間定期預金で預ける場合の10,000円の現在価値は9,803円となります。

このような計算については将来キャッシュ・フローを金利で「割引く」といいます。

また「ディスカウント・キャッシュフロー法(DCF法)」と言ったりします。

この金利の割引計算こそ簿記1級の神髄だと思います。

簿記1級ではこの割引計算があちこちで必要になります。

ですので、この割引計算は早く慣れましょう。

解答

55,782円

解説

(20,000(※1)÷1.05)+(1,020,000(※2)÷(1.05)^2)≒944,218

※1 元本1,000,000×新条件金利2%=20,000

※2 元本1,000,000+新条件金利20,000=1,020,000

貸倒見積高の算定

債権金額1,000,000-将来キャッシュフローの現在価値944,218=貸倒見積高55,782

ポイントは新たな金利で求められた利息と元本を当初の約定利子率で割引くことです。

当初の約定利子率で割引くことで本来の現在価値が求められます。

解答

700,000円

解説

債権額2,000,000-(担保処分見込み800,000+債務保証額500,000)=700,000

まとめ

1、債権区分と貸倒見積高の算定方法

2,貸倒実績法

貸倒見積高=債権金額×貸倒実績率の平均値

3,財務内容評価法

(1)貸倒懸念債権

貸倒見積高={債権金額ー(担保の処分見込み+保証による回収見込み額)}×貸倒見積率

(2)破産更生債権等

貸倒見積高=債権金額ー(担保の処分見込み+保証による回収見込み額)

4,キャッシュ・フロー見積法

貸倒見積高=債権金額-将来キャッシュフローの現在価値※

※将来キャッシュフローの現在価値=将来キャッシュ・フロー÷(1+金利)^n

コメント