前回はリース取引の判定の方法を紹介しました。

そして、今回はファイナンス・リース取引の会計処理について紹介します。

ファイナンスリース取引でポイントになるのは「判定」です。

使う数字を自分で判定し、決断しなければなりません。

この点が初学者の方には厳しい点ではないのでしょうか?

使う数字の選択が多いため特に初心者の方は混乱しやすいと思います。

今回のブログはこの数字の判定について重点を置いて解説をしています。

ぜひ、最後まで読んでください!

ファイナンス・リース取引の会計処理

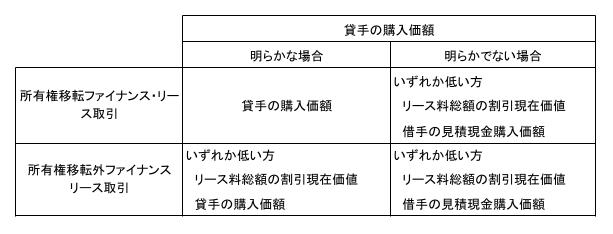

①リース資産・リース負債の計上額

1,所有権移転外ファイナンスリース取引の場合

貸手の購入価額が明らかな場合

貸手の購入価額が明らかな場合はリース料総額(残価保証がある場合は残価保証額を含む)を割り引いた現在価値と貸手の購入価額のいずれか低い額を計上する。

貸手の購入価額が明らでない場合

貸手の購入価額が明らでない場合はリース料総額(残価保証がある場合は残価保証額を含む)を割り引いた現在価値と借手の見積現金購入価額のいずれか低い額 を計上する。

2,所有権移転ファイナンスリース取引の場合

貸手の購入金額が明らかな場合

貸手の購入金額が明らかな場合は貸手の購入価額による

貸手の購入金額が明らかでない場合

貸手の購入金額が明らかでない場合はリース料総額を割り引いた現在価値と見積現金購入価額の低いほう

ややこしいね…

下で一覧にしましたので、参考にしてください。

②リース料・利息の会計処理

リース資産・リース負債の計上にあたってはリース料総額から含まれている利息相当額を合理的に見積り控除します。

具体的な計算方法は例題で見ていきましょう。

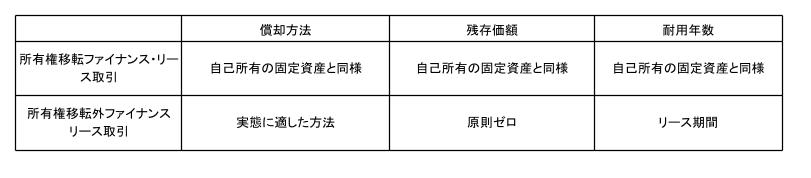

③リース資産の減価償却

1,所有権移転ファイナンス・リース取引

所有権移転ファイナンス・リース取引 の減価償却

所有権移転ファイナンス・リース取引はリース物件がリース契約後、自己の所有になるため自己の所有する固定資産に適用する減価償却と同様に算定を行います。

2,所有権移転外ファイナンス・リース取引

所有権移転外ファイナンス・リース取引 の減価償却

所有権移転ファイナンス・リース取引はリース物件がリース契約後リース会社に返還されるためリース期間を耐用年数とし、残存価額をゼロとして減価償却を算定します。

④維持管理費相当額の処理

維持管理費相当は会計処理上、独立して費用として計上します。

所有権移転外ファイナンス・リース取引の会計処理

解答

解説

1,ファイナンス・リース取引の判定

(1)現在基準

リース料総額額の現在価値基準50,548※1≧見積現金購入価額50,000×90%

※1 12,000÷(1+6%)+12,000÷(1+6%)^2+12,000÷(1+6%)^3+12,000÷(1+6%)^4+12,000÷(1+6%)^5≒50,548

(2)経済的耐用年数

リース期間5年<経済的耐用年数8年×75%

(3)判定

①リース料総額額の現在価値基準50,548≧見積現金購入価額50,000×90%であるため

②リース期間<経済的耐用年数×75%であっても、ファイナンス・リース取引に該当する。

また、所有権移転条項、割安購入選択権、残価保証は付されておらず、また特別仕様でもないため所有権移転外ファイナンス・リース取引に該当する。

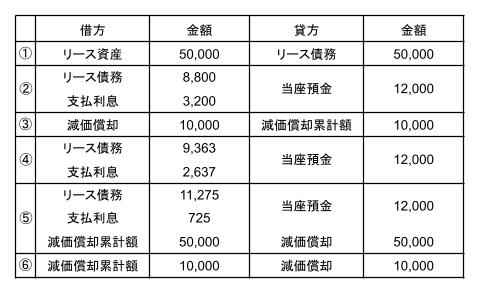

2,リース契約時

貸手の購入価額が明らかでないため、リース料総額の現在価値50,548と見積現金購入価額のいずれか低い額をリース資産・リース負債の計上額となる。よってリース資産・負債計上額は50,000円となる。

3,リース料支払時

本問ではリース資産の計上額を50,000円として計上しているため、リース料総額の現在価値がリース資産の計上額と等しくなるのは6.4%であるため、6.4%で計算する。

12,000÷(1+6.4%)+12,000÷(1+6.4%)^2+12,000÷(1+6.4%)^3+12,000÷(1+6.4%)^4+12,000÷(1+6.4%)^5≒50,000

タカ

タカつまり、リース計上額が50,548円の場合は6%で計算します。

利息法によると以下の様に計算できる。

ファイナンス・リース取引の利息法の計算方法

①期首元本

②支払リース料:契約上の支払額

③利息相当額:元本×計算上使用する利息

④元本返済額:支払いリース料-利息相当額

⑤期末元本:期首元本-元本返済額

①期首元本:⑤前期末元本額

この計算方法をマスターしましょう。

仕訳の仕組み

③利息相当額⇒支払利息として計上する。

4,減価償却費

所有権移転外ファイナンス・リース取引のため、リース期間(5年)を耐用年数として残存価額をゼロとして減価償却を行う

リース資産50,000÷リース期間5年=10,000

5,リース期間終了時

リース期間終了時にリース物件の返却とともに資産の除去の仕訳を行う。

解答

解答

1,ファイナンス・リース取引の判定

(1)現在基準

リース料総額額の現在価値基準40,340※1≧見積現金購入価額40,000×90%

※1 9,000(※2)+9,000÷(1+7%)+9,000÷(1+7%)^2+9,000÷(1+7%)^3+9,000÷(1+7%)^4+9,000÷(1+7%)^5≒40,340

※2 先払いの場合は割引計算の必要がないためそのまま足す

(2)経済的耐用年数

リース期間5年≧経済的耐用年数5年×75%

(3)判定

①リース料総額額の現在価値基準≧見積現金購入価額40,000×90%であり

②リース期間≧経済的耐用年数×75%であるので、ファイナンス・リース取引に該当する。

また、所有権移転条項、割安購入選択権、残価保証は付されておらず、また特別仕様でもないため所有権移転外ファイナンス・リース取引に該当する。

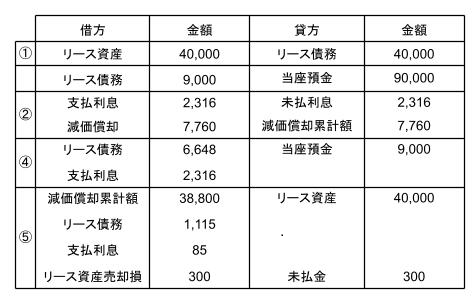

2,リース契約時

貸手の購入価額が明らかでないため、リース料総額の現在価値40,340と見積現金購入価額40,000のいずれか低い額をリース資産・リース負債の計上額となる。よってリース資産・負債計上額は40,000円となる。

3,リース料支払時

本問ではリース資産の計上額を40,000円として計上しているため、リース料総額の現在価値がリース資産の計上額と等しくなるのは7.47%であるため、7.47%で計算する。

9,000(※1)+9,000÷(1+7.47%)+9,000÷(1+7.47%)^2+9,000÷(1+7.47%)^3+9,000÷(1+7.47%)^4+1,200(※2)÷(1+7.47%)^5≒40,000

※1 先払額

※2 残価保証額

利息法の計算します。

4,減価償却費

所有権移転外ファイナンス・リース取引のため、リース期間(5年)を耐用年数として残存価額をゼロとして減価償却を行う。ただし、残価保証が存在するため、残価保証を控除して減価償却を行う

(リース資産40,000-残価保証1,200)÷リース期間5年=7,760

5,リース期間終了時

リース期間終了時にリース物件の返却とともに資産の除去の仕訳を行う。

残価保証に不足する場合には、リース資産売却損および未払金を計上する。

所有権移転ファイナンス・リース取引

解答

解説

1,ファイナンス・リース取引の判定

(1)現在基準

リース料総額額の現在価値基準30,000※1≧見積現金購入価額32,000×90%

※1 7,200÷(1+8%)+7,200÷(1+8%)^2+7,200÷(1+8%)^3+7,200÷(1+8%)^4+(7,200+1,840※)÷(1+8%)^5≒30,000

※ リース料総額には割安購入選択権の行使価額を含める。また、貸手の計算利子率が明らかなため当該利子率を用いる。

(2)経済的耐用年数

リース期間5年≧経済的耐用年数6年×75%

(3)判定

①リース料総額額の現在価値基準30,000≧見積現金購入価額32,000×90%であり

②リース期間5年≧経済的耐用年数6年×75%であるので、ファイナンス・リース取引に該当する。

また、割安購入選択権が付されており当該選択権の行使は確実なため、所有権移転外ファイナンス・リース取引となる。

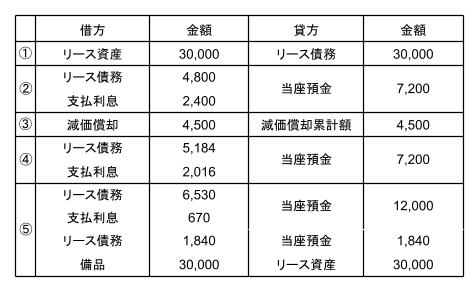

2,リース契約時

貸手の購入価額が明らかであるため、リース資産・負債は当該価額の30,000円で計上する。

3,リース料支払時

本問ではリース資産の計上額を貸手の購入額の30,000円で計上しているため、リース料総額の現在価値がリース資産の計上額と等しくなるのは貸手の計算利子率の8%であるため、8%で計算する。

4,減価償却

所有権移転外ファイナンスリース取引では自己の所有する固定資産と同様の方法で減価償却を行うため、経済的耐用年数6年、残存価額10%として減価償却を行う。

30,000×(1-10%)÷6年=4,500

5,リース期間終了時(割安購入選択権の行使)

リース期間終了時に割り役購入選択権を行使して所有権が移転した場合、自己所有の固定資産に振替え、減価償却を継続する。

まとめ

リース資産・負債計上額

計算のポイントとしては、割安購入選択権の行使価額や残価保証額を含めて計算します。

減価償却の方法

コメント