今回は工事損失引当金を解説します。

工事契約会計の理解が前提になります。

前回、解説しましたのでまた読んでいない方はぜひ読んでみてください。

https://bkforworkers.com/3230/

工事損失引当金の求め方は皆さん理解していますか?

工事損失引当金の計算方法は実はけっこうややこしいです。

苦手な方もおおいのではないでしょうか?

そこで、今回はタカボキ!式の工事損失引当金のテクニックを伝授します!

このテクニックをつかってぜひ工事損失引当金を得意になりましょう!

工事損失引当金

工事損失引当金とは?

工事契約のおいては当初から損失が発生する可能性が高く、その額が合理的に見積もれる場合は、その工事損失のうち、すでに計上された損益の額を控除した残額を工事損失が見込まれた期の損失として処理し工事損失引当金を計上します。

工事損失引当金の適用対象

工事進行基準、工事完成基準に関わらず適用

工事損失引当金の表示方法

工事損失引当金の繰入額は売上原価に含め、工事損失引当金の残高は貸借対照表の流動負債として計上する。

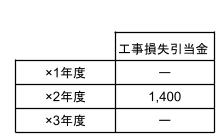

計算方法は例題を通して見てみましょう。

解答

解説

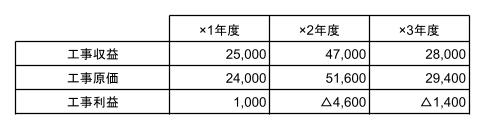

(1)各年度で見積もられた工事原価総額及び決算日における工事進捗度

(2)各年度における工事収益及び工事利益

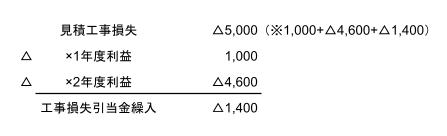

ここから×2年度に工事損失が見込まれえるため工事損失引当金が必要になります。

×1年度

工事損失引当金の計上不要

×2年度

(工事原価)1,400(工事損失引当金)1,400

×3年度

(工事損失引当金)1,400(工事原価)1,400

※工事が完了したため工事損失引当金を取り崩す。

これ、結構ややこしいですね。

確かにこのままじゃあ、ややこしいですね。

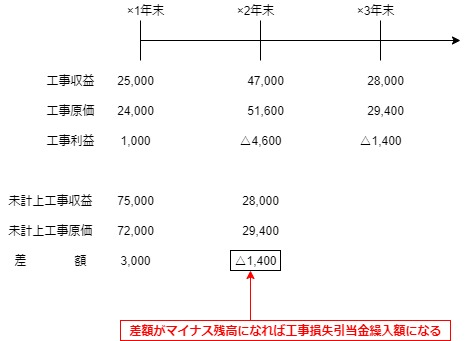

つまり、逆に未計上の損益から工事損失引当金を求められます。

へえ~、そうなんだ。

タカの工事損失引当金が得意になる必殺テクニック

工事損失引当金は以下の様に計算すれば簡単に求められます。

未計上工事収益:

×1年度 工事収益総額100,000-×1年度工事収益計上累計額25,000=75,000

×2年度 工事収益総額100,000-×2年度工事収益計上累計額(25,000+47,000)=28,000

未計上工事原価:

×1年度 工事原価総額96,000-×1年度工事原価計上累計額24,000=72,000

×2年度 工事収益総額105,000-×2年度工事収益計上累計額(24,000+51,600)=29,400

これなら簡単だね!

まとめ

工事損失引当金

工事契約のおいては当初から損失が発生する可能性が高く、その額が合理的に見積もれる場合は、その工事損失のうち、すでに計上された損益の額を控除した残額を工事損失が見込まれた期の損失として処理し工事損失引当金を計上します。

工事損失引当金の繰入額は売上原価に含め、工事損失引当金の残高は貸借対照表の流動負債として計上する。

計算方法

コメント