ファイナンス・リース取引の貸手の処理については3パターン存在します。

3つもあんのかよ。

丸暗記すればいいんじゃね?

このように丸暗記してしまっている方もいらっしゃるのではないでしょうか?

いつも言っていますが、丸暗記では本番で度忘れする可能性もあるし、応用が利きません。

そこで、今回は考え方を重点に解説します。

貸手の処理について

(1)資産・負債計上額について

貸手のファイナンスリースでも借手と同様資産・負債を計上しなければなりません。

ただ、所有権移転の場合と所有権移転外で計上する科目が変わってきます。

・所有権移転外ファイナンスリース取引は「リース投資資産」として計上

科目自体が変わるんだね。

なんで?

もちろん理由はあります。

以下の通りです。

・所有権移転外ファイナンスリースの場合はリース料と見積り残存価額により回収をします。

これにより科目が変わってきます。

ファイナンスリース取引の貸手のイメージ図

帰ってこないから、売り上げた場合に準じて「リース債権」として処理、帰ってくるので、一時的に借手の手許にあり、投資と考え「リース投資資産」として処理すると理解しよう!

(2)会計処理

ファイナンス・リース取引と判定された場合には以下のいずれかの方法で処理することになります。

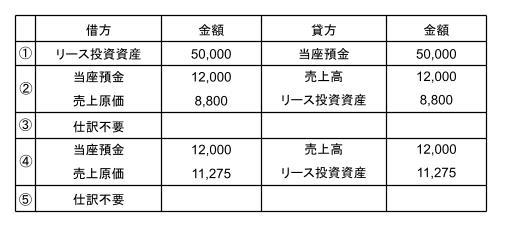

①リース取引開始日に売上高と売上原価を計上する方法

リース取引開始日に売上高を計上し、同額のリース投資資産またはリース債権を計上する方法です。また、リース物件の現金購入価額により売上原価を計上します。

上記計算の売上高と売上原価の差額については、利息相当額として扱います。

また、リース期間中の各期末において、リース取引開始日に計算された利息相当額の総額のうち、各期末後に対応する利益は繰り延べることとし、リース投資資産と相殺して表示します。

②リース料受取時に売上高と売上原価を計上する方法

リース取引開始日にリース物件の現金購入価額によりリース投資資産またはリース債権を計上します。

リース期間中の各期に受け取るリース料を各期において売上高として計上し、当該金額からリース期間中の各期に配分された利息相当額を差し引いた額をリース物件の売上原価として処理する。

③売上高を計上せずに利息相当額を各期へ配分する方法

リース取引開始日にリース物件の現金購入価額によりリース投資資産またはリース債権を計上する。

各期の受取リース料を利息相当額とリース投資資産の元本回収額とに区分し、前者を各期の損益として処理し、後者をリース投資資産またはリース債権の元本回収額として処理します。

解答

(1)リース取引開始日に売上げを計上する方法

(2)リース料受取時に売上高と売上原価を計上する方法

(3)売上高を計上せずに利息相当額を各期へ配分する方法

解説

1,ファイナンス・リース取引の判定

(1)現在基準

リース料総額額の現在価値基準50,003※1≧見積現金購入価額50,000×90%

※1 12,000÷(1+6.4%)+12,000÷(1+6.4%)^2+12,000÷(1+6.4%)^3+12,000÷(1+6.4%)^412,000÷(1+6.4%)^5≒50,003

(2)経済的耐用年数

リース期間5年<経済的耐用年数8年×75%

(3)判定

①リース料総額額の現在価値基準50,003※1≧見積現金購入価額50,000×90%であり

②リース期間5年<経済的耐用年数8年×75%であるが、ファイナンス・リース取引に該当する。

③また、所有権移転条項、割安購入選択権また、特別仕様ではないため所有権移転外ファイナンス・リース取引に該当する。

2,利息相当額の算定

本問の場合は貸手の利子率6.4%を用いる

3,リース取引開始日に売上げを計上する方法

(1)×2年3/31決算時

利息相当額10,000※ー×1年度の利息相当額3,200=繰入6,800

※売上額60,000ー売上原価50,000=利息相当額10,000

(2)×6年3/31決算時

×1年度末に×2年度以降に計上される利息相当額全てを繰り入れたので、次年度以降は決算日に利息相当額を戻し入れる。つまり×5年度利息相当額725を戻し入れる。

4,リース料受取時に売上高と売上原価を計上する方法

(1)×2年3/31リース料受取時

受取リース料12,000-×1年度利息相当額3,200=売上原価8,800

(2)×6年3/31リース料受取時

受取リース料12,000-×1年度利息相当額725=売上原価11,275

5,売上高を計上せずに利息相当額を各期へ配分する方法

(1)×2年3/31リース料受取時

×1年度利息相当額3,200=受取利息3,200

(2)×6年3/31リース料受取時

×1年度利息相当額725=受取利息725

処理方法が3パターンもあるのはつらいね。

ただやみくもに暗記するだけではつらいですね。

考え方を抑えましょう。

・リース取引開始日に売上げを計上する方法⇒割賦販売の考え方

・リース料受取時に売上高と売上原価を計上する方法⇒対照勘定法の考え方

・売上高を計上せずに利息相当額を各期へ配分する方法⇒満期保有目的有価証券的な考え方

割賦販売の復習はこちらから

https://bkforworkers.com/3067/

対照勘定法の復習はこちらから

https://bkforworkers.com/3031/

一見難しいけど今まで勉強してきたことの考え方が基礎になってるね。

まとめ

貸手のファイナンス・リース取引

・所有権移転外ファイナンス・リース取引⇒「リース投資資産」として資産計上

①リース取引開始日に売上高と売上原価を計上する方法(割賦販売的な処理方法)

(以下は所有権移転外ファイナンス・リース取引を例として扱っています。所有権移転ファイナンス・リース取引の場合は「リース投資資産」が「リース取引」になります。)

契約時

リース投資資産×××/売 上 高×××

売 上 原 価×××/現金預金×××

リース料受取時

現金預金×××/リース投資資産×××

決算時

繰延リース利益繰入×××/繰延リース利益××× ※

※時期以降のリースの利益の合計額

②リース料受取時に売上高と売上原価を計上する方法(対照勘定法的処理方法)

契約時

リース投資資産×××/現金預金×××

リース料受取時

当座預金×××/売上高×××

売上原価×××/リース投資資産×××

決算時

仕訳なし

③売上高を計上せずに利息相当額を各期へ配分する方法(満期保有目的債券的な処理方法)

契約時

リース投資資産×××/現金預金×××

リース料受取時

当座預金×××/売上高×××

売上原価×××/リース投資資産×××

決算時

仕訳なし

コメント