今回は簿記2級・工業簿記で試験直前に解くべき問題を作成しました。

工業簿記は苦手な方も多いので試験にそのまま出やすい内容をカバーしています。

特に間違った内容を繰り返し解きなおしてもらえれば、実力は確実につきます。

試験対策に利用してください。

問題1 労務費の計算

以下の資料にもとづいて当月の賃金消費額を計算しなさい。

(資料)

前月賃金未払額 5,000円 当月賃金未払額 3,000円

当月賃金支払額 100,000円

解答用紙

当月賃金消費額 ¥

問題2 間接労務費の計算

以下の取引について仕訳を行いなさい。なお、勘定科目は【 】内に示すもののなかから選ぶこと。

【勘定科目:仕掛品、製造間接費、賃金】

①当月の直接工の賃金を計上する。当月の直接工の賃金消費額は¥160,000、実際作業時間は400時間(直接作業時間:250時間、間接作業時間:150時間)であった。

②当月の間接工の賃金消費額を計上する。なお、間接工に関する資料は以下の通り。

【資料】

当月支給額 当月未払額 前月未払額

間接工の賃金 80,000円 10,000円 15,000円

解答用紙

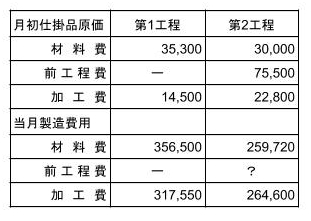

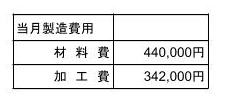

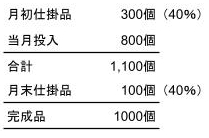

問題3 工程別単純総合原価計算

当社は、工程別単純総合原価計算を行っている。以下の資料にもとづいて各工程の月末仕掛品・完成品原価を答えなさい。

<資料>

1.生産データ(単位:個)

2.原価データ(単位:円)

3.月末仕掛品評価方法は先入先出法による。

解答用紙

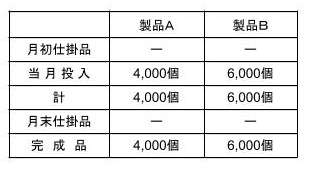

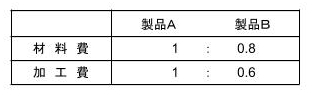

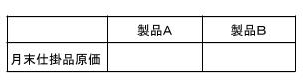

問題4 等級別総合原価計算

当社は、等級別総合原価計算を行っている。以下の資料にもとづいて製品Aおよぼ製品Bの月末仕掛品・完成品原価を答えなさい。

<資料>

1.当月生産データ

2.当月原価データ

3.等価係数データ

解答用紙

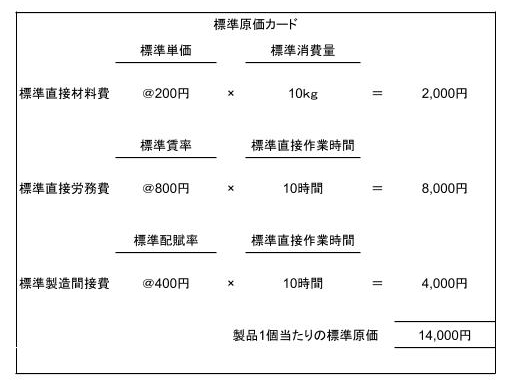

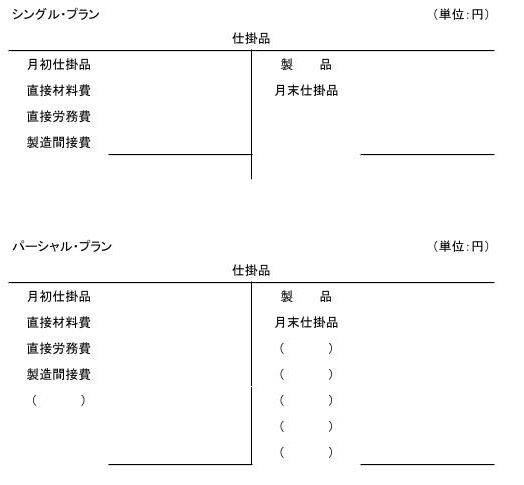

問題5 標準原価計算

以下の資料にもとづき問に答えなさい。

【資料】

1.標準原価カード

2.生産データ

3.当月原価データ

直接材料費:10,033,000円(50,150kg)

直接労務費:39,721,500円(49,650時間)

製造間接費:19,973,000円(49,650時間)

4.その他

(1)製造間接費は直接作業時間を基準に配賦を行っている。

(2)製造間接費の正常配賦のうち、変動比率は100円/時間である。

(3)基準操業度は50,000時間である。

(4)製造間接費の差異分析において、能率差異には固定費部分を含めること。

問1 シングル・プランにより仕掛品勘定へ勘定記入を行いなさい。

問2 パーシャル・プランにより仕掛品勘定へ勘定記入を行いなさい。

解答用紙

問1

問2

問題6 標準原価計算②

以下の資料に基づき問に答えなさい。

【資料】

1.標準原価カード(製品1個あたり)

2.当月生産データ

(注)(1)( )内は加工進捗度を表す。

(2)材料は工程の支店で全て投入する。

3.当月原価データ

直接材料費:262,000円(4,950kg)

直接労務費:178,000円(4,800時間)

製造間接費:490,000円

4.その他

(1)製造間接費は直接作業時間を基準に配賦を行っている。

(2)製造間接費の正常配賦のうち、変動比率は30円/時間、固定費額は300,000円である。

(3)標準配賦率は80円/時間である。

(4)実際操業度は6,200時間である。

問 シングル・プラン、パーシャルプランによる仕掛品の記入を行い、差異分析を行いなさい。(能率差異には固定費部分を含めること。)

【解答用紙】

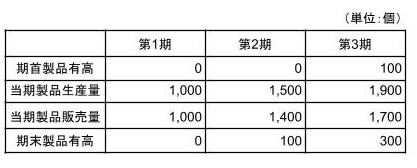

問題7 PL作成

以下の資料にもとづいて、解答用紙の(1)全部原価計算と(2)直接原価計算の損益計算書を完成させなさい。なお、製品の原価は平均法による。

【資料】

1、生産・販売データ

※各期首・期末に仕掛品はない

2、販売単価 @2,000円

3、製造原価:製品1個当たりの変動直接製造原価 @800円

固定間接製造原価(期間総額) 450,000円

4、販売費 :製品1個あたりの変動販売費 @200円

固定販売費(期間総額) 100,000円

5、一般管理費:固定費のみ(期間総額) 80,000円

解答用紙

問題8 CVP分析

以下の資料を参考にして各問に答えなさい。

【資料】

問1 次期の損益分岐点売上高を求めなさい。

問2 次期の損益分岐点販売数量を求めなさい。

問3 予算売上高における安全余裕率を求めなさい。

問4 6,000,000円の営業利益を上げるのに必要な売上高を求めなさい。

問5 30%の売上高営業利益率を達成するのに必要な売上高を求めなさい。

解答用紙

問題9 固変分解

以下の資料について高低点法により変動費・固定費を求めなさい。なお、正常直接作業時間は350時間から400時間である。

解答用紙

固定費:

変動費:

今回のpdfはこちらからダウンロードできます。

ニャット

ニャット解答は以下のページです。

コメント