問題1

解説

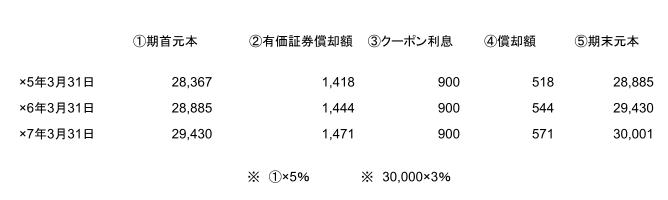

利息の計算

但し本問は決算日と利払い日が異なっているので調整してやる必要がある。

(1)×4年12月31日(決算日)

投資有価証券利息: 28,367×5%×9ヶ月/12か月≒1,064

未収有価証券: 30,000×5%×9ヶ月/12か月=675

投資有価証券: 差額

(2)×5年3月31日(利払日)

有価証券利息28,367×5%-389≒1029

投資有価証券 差額

問題2

解説

1,期首時点の洗い替え処理

①売買目的有価証券

切放し法を採用しているため不要

②その他有価証券

洗い替えのため逆仕訳になる

2,保有目的の変更

①B社株式(売買目的有価証券⇒子会社及び関連会社株式)

振替は時価によるため簿価と時価の差額は「評価損益」で処理する。

②A社株式(売買目的有価証券⇒子会社及び関連会社株式)

振替は時価によるため簿価と時価の差額は「評価損益」で処理する。

③C社株式(その他有価証券⇒子会社及び関連会社株式)

振替は簿価による。

気を付けないといけないのはその他有価証券は簿価で振り替えるということです。

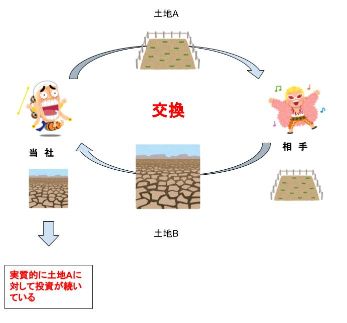

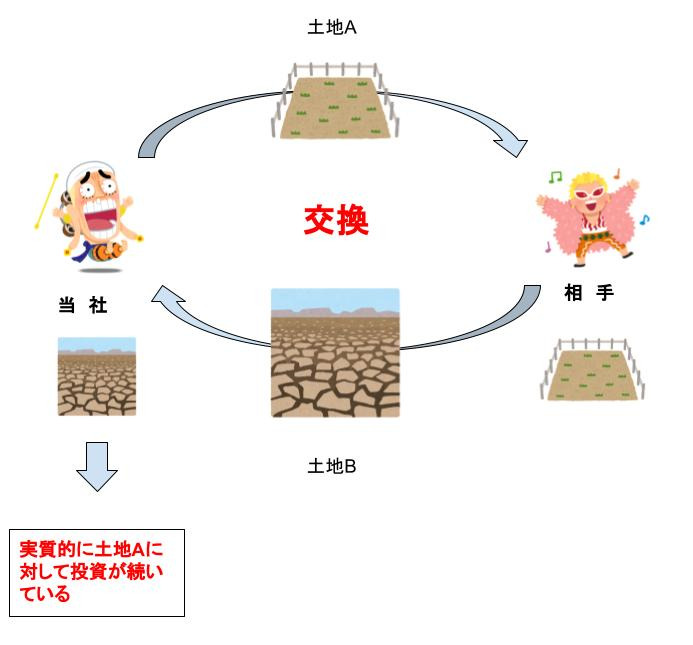

問題3

解説

この考え方は違う土地であったとしても以前の土地に対する投資が続いているという考え方です。

投資が継続しているので簿価を取得価額とします。

一方、売却し現金と同様の対価得た場合は投資は精算されたと考え、時価で計上します。

違う土地でも投資は続いているの?

そうです。

違う土地であったとしても実質的には同じ資産に対する投資が続いていると考えて交換した自己の資産の簿価を取得価額とします。

①の場合は時価を使うのではなく、自社所有の土地の簿価でB社所有の土地を得たと考えます。

②では現金を支払っていますが、交換した土地の簿価に現金を合わせた額が取得価額となります。

③も時価ではなく、交付された株式の発行価額が土地の取得価額になります。

この、資産が変化しても実質的には投資が継続しているという考え方は組織再編で重要な考え方です。

問題4

解説

工事完成基準:

完成した期にすべての工事収益と工事原価を計上する。

工事進行基準:

×1年度:請負金額100,000×21%=21,000

×2年度:新・請負金額103,000×70%‐21,000=51,100

×3年度:新・請負金額103,000-(21,000+51,100)=30,900

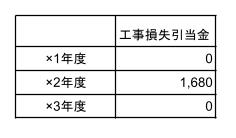

問題5

解説

収益額

×1年度:200,000×25%=50,000

×2年度:204,000×72%-50,00=96,880

×3年度:204,000-(50,000+96,880)=57,120

未計上収益額

×1年度:200,000-50,000=150,000

×2年度:204,000-(50,000+96,880)=57,120

未計上原価

×1年度:190,000-47,500=142,500

×2年度:210,000-(47,500+103,700)=58,800

差額

×1年度:150,000-142,500=7,500

×2年度:57,120-58,800=△1,680

今回のPDFはこちらからダウンロードできます。

コメント