一般商品売買まとめ

三分法・分記法・売上原価対立法

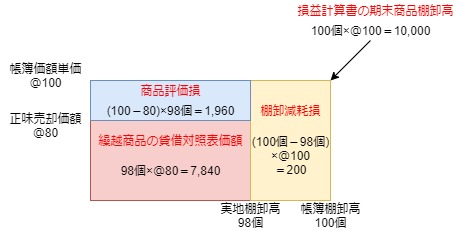

棚卸減耗損・商品評価損

仕訳

(棚卸減耗損)200/(繰越商品)200

(商品評価損)1,960/(繰越商品)1,960

https://bkforworkers.com/1043/

サービス業

①代金を前受けしたときの処理

(現 金)300/(前 受 金)300

②代金を前払いしたときの処理

(仕掛品)100/(現 金)100

③決算時の処理

決算をむかえるにあたってサービスを提供した割合を前受金から役務収益に振り替える。また、収益に対応する分の費用を仕掛品から役務原価に振り替える。

(前 受 金)210/(前 受 金)210※1

(役務原価) 70/(仕 掛 品) 70※2

※1 300×0.7=210

※2 100×0.7=70

https://bkforworkers.com/1061/

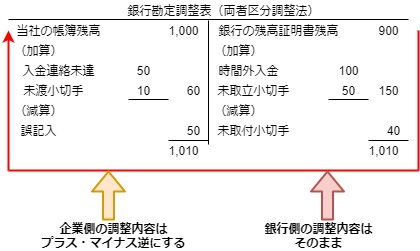

銀行勘定調整表まとめ

企業残高基準法、銀行残高基準法であったとしても、両者区分調整表を使って解答する。

1、企業残高基準法

企業残高基準法とは企業の帳簿残高を基準にして銀行の残高に一致させる方法。

2、銀行残高基準法

企業残高基準法とは銀行の帳簿残高を基準にして企業の残高に一致させる方法。

https://bkforworkers.com/1169/

固定資産まとめ

減価償却の計算方法

https://bkforworkers.com/1305/

買い替え

買い替えとは今まで使っていた旧固定資産を下取りに出し、新たな固定資産を購入することをいう。

①売却

(減価償却累計額)250,000 (車 両)1,000,000

(現 金)800,000 (固定資産売却益) 50,000

②購入

(車 両)1,500,000(現 金)1,500,000

③買い替えの仕訳

①と②の仕訳をあわせた仕訳が買い替えの仕訳になります。

(減価償却累計額)250,000 (車 両)1,000,000(旧車両)

(車 両)1,500,000(新車両)(固定資産売却益) 50,000

(現 金) 700,000

・修繕の処理

具体例:雨漏りの修繕、汚れ落とし等

・改良の処理

具体例:非常階段の設置、建物の耐震強化、防音防火加工等

・滅失

1、保険をかけていない場合

保険をかけていない場合は災害があった場合に損失が確定するため、その時点で帳簿価額を「火災損失」(費用)で処理。

2、保険をかけている場合

保険をかけている場合、実際に固定資産が災害を受けたとしても保険会社はすぐに保険金を支払ってくれるわけではないため、保険会社が保険金の額が確定するまで災害による損失の額は確定しません。

保険金の額が確定した場合、確定した額を「未収金」で処理し「火災未決算」をマイナスします。

未収金と火災未決算の差額が出た場合

未収金<火災未決算⇒「火災損失」(費用)

https://bkforworkers.com/1405/

有価証券のまとめ

有価証券の種類と評価方法

・満期保有目的債券…満期まで保有する意図をもって保有する債券(償却原価法)

・子会社株式…子会社の株式(期末評価なし)

・関連会社株式…子会社以外の会社に対して影響力を与えることを目的とした有価証券(期末評価なし)

・その他有価証券…上記以外の有価証券(期末時価評価、ただし洗い替え法)

(その他有価証券)200(その他有価証券評価差額金)200

有価証券の取得価額はについては以下の方法で求められます。

端数利息と未収利息

端数利息=年間の利息×前回の利払日の翌日から売却日/365日

コメント