今回はソフトウェアの処理方法を紹介します。

以前に研究開発に該当するソフトウェアを紹介しましたが、今回はそれ以外のソフトウェアを紹介します。

今回のポイントは丸暗記しないことです。

暗記をしないことは前から書いていますが、今回は処理方法が多岐にわたっていますので、丸暗記にあよりたくなる気持ちもわかります。

私も最初は丸暗記に走りました。

しかしそれでは点数につながりませんでした。

今回はそのポイントになる考え方を紹介します。

ソフトウェアの会計処理

ソフトウェアの制作目特別会計処理

ソフトウェアはその取得目的別でなく、制作目的別に会計処理が設定されています。

有価証券は保有目的別に会計処理が決められていましたね。

①【自社で開発】研究開発に該当するソフトウェア

自社開発のソフトウェアで研究開発に使用する場合は研究開発費として処理します。

以下のページを参照にしてください

https://bkforworkers.com/1974/

②【自社で開発】研究開発費に該当しないソフトウェア

1,受注制作のソフトウェア

顧客のニーズに沿った受注制作のソフトウェアについては請負工事と考え、工事契約会計に沿って処理します。(工事進行基準または、工事完成基準によって処理)

工事契約会計は下の記事で確認してね。

https://bkforworkers.com/3230/

https://bkforworkers.com/3254/

2,市場販売目的のソフトウェア

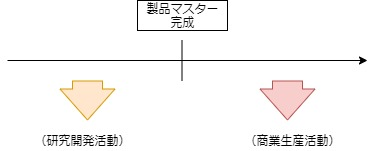

市場販売目的のソフトウェアは製品マスターが完成前または完成後かによって会計処理が変わってきます。

製品マスターってなに?

最初に製品化されたソフトウェアのことですね。

製品マスター前のソフトウェアをいわゆるβ版と言ったりしますね。

製品マスターの開発の費用については研究開発費として処理します。

一方、製品マスター開発後には販売活動が行われるため、製品マスター完成後の製作費は以下の様に処理されます。

製品マスター完成後の製作費の処理

・機能の改良・強化にかかる費用⇒無形固定資産

・機能維持⇒費用処理

・著しい改良⇒研究開発費

・通常の製品作成⇒棚卸資産

うう、いきなり処理パターンが多い…

いきなり羅列したので混乱される方も多いと思いますが、今まで学習した内容で理解できます。

・機能の改良・強化にかかる費用⇒資本的支出⇒無形固定資産(ソフトウェア勘定)

・機能維持⇒保守費用⇒費用処理

・著しい改良⇒「著しい」という文言は研究開発費に該当⇒研究開発費

・通常の製品作成⇒商品の作成⇒棚卸資産

残念ながら、こうゆう内容を丸暗記すると点数が伸びません。

機能強化と機能維持で混乱しそう…

機能強化と機能維持を簡単にまとめると以下のようになります。

・バージョンアップの費用は機能強化に該当

・バグ・ウイルス防止等の費用は機能維持に該当

③【外部から購入】自社利用のソフトウェア

1,資産計上するソフトウェア

ソフトウェアを用いてサービスを提供することによって将来の収益獲得または費用削減が確実な場合はその適正な原価のソフトウェアの制作費を資産計上しなければなりません。

一方、将来の収益が不確実な場合は発生時の費用として処理します。

2,機械装置等に組み込まれているソフトウェア

機械装置等に組み込まれているソフトウェアは付随費用として機械装置に組み入れて処理します。

解答

研究開発費の金額

30,000

無形固定資産の額

5,000

解説

(1)製品A

①複写・梱包するための費用:通常の製品原価として処理

②バグ取り・ウィルス除去等のための費用:費用処理

③バージョンアップのための費用:無形固定資産

(2)製品B

製品開発に掛る費用は研究開発費として処理

(3)製品C

製品マスターの開発費は研究開発費として処理

研究開発費の金額

10,000+20,000=30,000

無形固定資産の額

5,000

ソフトウェアの減価償却

ソフトウェアについても他の固定資産同様、減価償却を行います。

減価償却の方法としては最も合理的と考えられる方法で行います。

ソフトウェアの減価償却の方法

①見込販売数量にもとづく方法

②見込販売収益にもとづく方法

減価償却の方法

見込販売数量にもとづく方法

減価償却=ソフトウェアの未償却額×実績販売数量/見込販売終了

※ 見込販売数量=各年度の実績販売数量+翌年度以降も予想販売数量

見込販売収益にもとづく方法

減価償却=ソフトウェアの未償却額×実績販売収益/見込販売収益

※ 見込販売数量=各年度の実績販売収益+翌年度以降も予想販売収益

タカ

タカ実績を使うのか見込を使うのかをしっかり押さえましょう!

上記の計算結果の毎期の減価償却は残存有効期間にもとづく均等配分額を下回ってはいけません。

毎期の減価償却は見込販売数量または見込販売収益にもとづく償却額と残存有効期間に基づく均等配分額のいずれか大きい方の額になります。

例題①

当社では市場で販売する目的でソフトウェアの製造開発を行っている。以下の資料を参考にし初年度・2年度・3年度における減価償却の額を1見込販売数量、2見込販売収益にもとづく償却方法により求めなさい。

【資料】

(1)無形固定資産として計上されたソフトウェアの額:300,000円

(2)当該ソフトウェアの見込有効期間:3年間

(3)販売開始時における総見込み販売数量及び総見込み販売収益

解答

解説

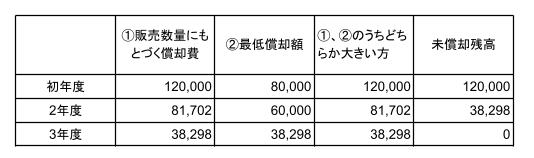

1、見込販売数量にもとづく償却方法

計算方法

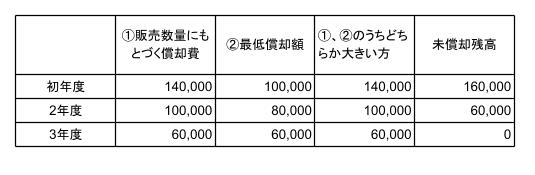

初年度

①300,000×実績700個÷(実績700個+見込500個+見込300個)=140,000

②300,000÷3年=100,000

①140,000>②100,000 ⇒ 140,000

2年度

①160,000×実績500個÷(実績500個+見込300個)=100,000

②160,000÷2年=80,000

①100,000>②80,000 ⇒ 100,000

3年度

①、②残額

①の計算をするときに実績を使うのか見込を使うのかをはっきりさせましょう。

計算する年度は実績の数字がすでに把握できているので、実績の数字を使います。

2、見込販売収益にもとづく償却方法

計算方法

初年度

①300,000×実績220,000÷(実績220,000+見込120,000+見込60,000)=165,000

②300,000÷3年=100,000

①165,000>②100,000 ⇒ 165,000

2年度

①135,000×実績120,000÷(実績120,000+見込60,000)=90,000

②135,000÷2年=67,500

①90,000>②67,500 ⇒ ①90,000

3年度

①、②残額

例題②

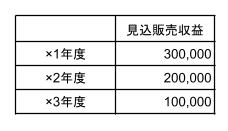

当社では市場で販売する目的でソフトウェアの製造開発を行っている。以下の資料を参考にし初年度・2年度・3年度における減価償却の額を見込販売収益にもとづく償却方法により求めなさい。

【資料】

(1)無形固定資産として計上されたソフトウェアの額:240,000円

(2)当該ソフトウェアの見込有効期間:3年間

(3)販売開始時における総見込み販売収益

(4)2年度において実績販売収益192,000円となった。このため×3年度にの見込販売収益を90,000円に下方修正した。

(5)計算途中で円未満の端数が生じた場合は円未満を四捨五入すること。

解答

解説

初年度

①240,000×実績300,000÷(実績300,000+見込200,000+見込100,000)=120,000

②240,000÷3年=80,000

①120,000>②80,000 ⇒ ①120,000

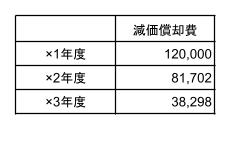

2年度

①120,000×実績192,000÷(実績192,000+見込90,000)=81,702.12…⇒81,702

②120,000÷2年=60,000

①81,702>②60,000 ⇒ ①81,702

2年度に3年度の見込収益を変更したのでこの数字を使って減価償却を行います。

見積りの変更の考え方ですね。

https://bkforworkers.com/3156/

3年度

①、②残額

まとめ

ソフトウェアの区分

各ソフトウェアの処理方法

市場販売目的のソフトウェアの製品マスター完成後の製作費の処理の考え方

・機能の改良・強化にかかる費用⇒資本的支出⇒無形固定資産(ソフトウェア勘定)

・機能維持⇒保守費用⇒費用処理

・著しい改良⇒「著しい」という文言は研究開発費に該当⇒研究開発費

・通常の製品作成⇒商品の作成⇒棚卸資産

ソフトウェアの減価償却の方法

コメント