今回からは社債の解説をします。

以前の範囲では2級の範囲でした。

おそらくそれは計算方法が定額法だからでした。

しかし、範囲が1級になった以上は計算方法は「利息法」が問われるのは当然ですね。

ちゃんと利息法は計算できますか?

この社債をきっかけに利息法をマスターしましょう!!

社債とは?

社債とは一言でいえば「有価証券化した会社の借金」のことです。

債権化(有価証券化)することによって、世間の多くの人に買ってもらうことが出来、資金調達が容易になります。

ちなみに、社債には「普通社債」と「新株予約券付社債」がありますが、ここでは「普通社債」のみを扱います。「新株予約権付社債」は別の回で解説します。

社債の発行形態

社債の発行形態には以下の3つが存在します。

額面=発行価額の社債のことです。

(2)割引発行

額面>発行価額の社債のことです。

(3)打部発行

額面<発行価額の社債のことです。

社債は通常、購入者にとって特典になるように「割引発行」で行われます。

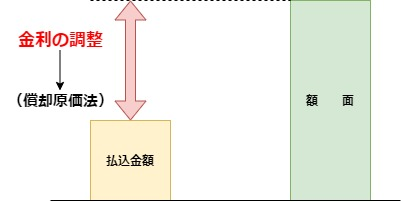

社債の貸借対照表価額

社債を額面より低い価額または高い価額で発行した場合には「償却原価法」に基づいて算定された価額をもって貸借対照表価額としなければなりません。

つまり額面と払込価額との差を償却するってことだね。

社債を額面より低い価額または高い価額で発行した場合にはこの差額は一般に「金利の調整」という性格を有しているため償却原価法による必要があります。

「償却原価法」の計算方法については「利息法」で計算することが原則です。(容認として定額法が認められています)

「利息法」は以下のページから復習してください。

https://bkforworkers.com/3124/

社債の発行から満期償還時までの会計処理

(1)発行時の会計処理

社債を発行した場合は払込みの価額をもって社債勘定で処理します。

仕訳

(当座預金)9,500(社 債)9,500※

※社債発行数(10,000÷100)×(発行額)95=9,500

(2)クーポン利息(約定利息)の支払時

クーポン利息は簡単に言えば借入金に対する利息のことです。

クーポン利息は「社債利息」として営業外費用として処理します。

利息法を用いた場合の仕訳方法

(社債利息)×××(現金預金)×××

(社 債)×××

定額法を採用した場合

(社債利息)×××(現金預金)×××

(3)決算時

1,クーポン利息の見越計上

決算日と利払い日が異なる場合はクーポン利息にかかる未払社債利息の処理を行うとともに、償却原価法の償却の処理を行う必要があります。

未払社債利息はBS上の流動負債の「未払費用」として計上します。

利息法を適用している場合

(社債利息)×××(未払社債利息)×××

(社 債)×××

定額法を適用している場合

(社債利息)×××(未払社債利息)×××

(社債利息)×××(社 債)×××

2,未払金の計上

利払日が経過しているにもかかわらず実務上の処理でクーポン利息が未払状態になっている場合は「未払金」として処理します。これについてはBS上の流動負債の「未払金」として計上します。

(社債利息)×××(未払金)×××

3,翌期首

利息の見越計上の再振替記入を行います。

(未払社債利息)××× (社債利息)×××

(4)満期償還時

満期償還時には償還期日に社債金額部分の償還額の支払と最終の約定の支払の処理を行うとともに償却原価の適用を行います。

利息法の場合

(社債利息)×××(現金預金)××× ←償却原価

(社 債)××× ←償却原価

(社 債)×××(現金預金)××× ←償 還

最初の2行の仕訳が償却原価の仕訳で、3行目の仕訳が償還の仕訳です。

償還は自分で社債(借入金)を買い取った感じですね。

定額法の場合

(社債利息)×××(現金預金)×××

(社債利息)×××(社 債)×××

(社 債)×××(現金預金)×××

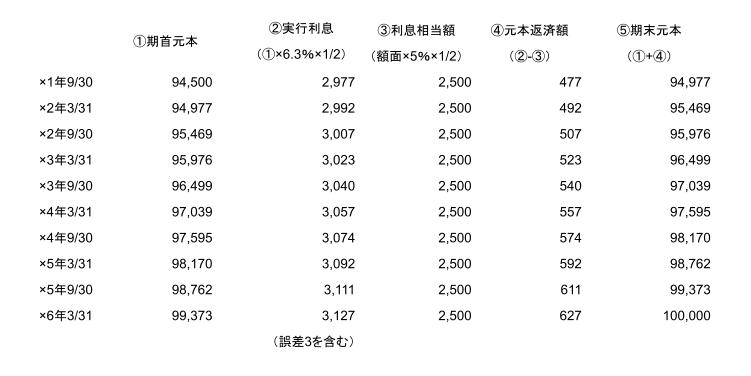

いろいろ説明しましたが、とりあえず例題で数字を確認してみましょう

解答

解説

①社債の発行額

@94.5×発行数(100,000÷100)=94,500

②利息の計算

約定利息の計算

額面100,000×約定利息5%×半期分6月/12月=2,500

社債の償却

利息法

③×1年12月31日

社債利息:期首帳簿価額94,977×実行利子率6.3%×見越3月/12月≒1,496

×2年3月31日時点の償却額:492×3月/6月=246

約定利息の見越:額面100,000×約定利息5%×3月/12月=1,250

社債利息=約定利息+償却原価(1,496=1,250+246)

④×6年3月31日

クーポン利息2,500+償却額314※=2,814

※627(上記表参照)×3月/6月=314

まとめ

社債の仕訳(利息法)

①払込

(現金預金)×××(社 債)×××

②利息の支払時

(社債利息)×××(現金預金)×××

(社 債)×××

③決算時

(社債利息)×××(未払社債利息)×××

(社 債)×××

④翌期首

(未払社債利息)×××(社債利息)×××

⑤満期償還時

(社債利息)×××(現金預金)×××

(社 債)×××

(社 債)×××(現金預金)×××

コメント